두산에너빌리티, 원전·SMR 수혜 기대감에 주가 어디까지 오를까?

두산에너빌리티, 원자력·가스터빈 사업 구조가 실적 개선 이끌까?

두산에너빌리티는 국내 대표 에너지 솔루션 기업으로, 최근 원전과 SMR(소형모듈원전) 시장 확대에 따른 수혜 기대감이 커지고 있습니다. 현재 주가는 6만 6천 원대에서 거래되며 증권사들이 7만~8만 원까지 목표주가를 상향 조정하고 있습니다. 본 글에서는 두산에너빌리티의 기업 개요, 재무 구조, 주요 성장 동력, 향후 주가 전망까지 상세히 살펴보며 투자에 참고할 만한 인사이트를 제공하고자 합니다.

두산에너빌리티의 사업 구조와 핵심 경쟁력은 무엇일까?

두산에너빌리티는 1962년 설립되어 오랜 역사를 자랑하는 에너지 플랜트 전문 기업입니다.

2022년 두산중공업에서 사명을 변경하며 친환경 에너지 중심 기업으로 거듭났습니다.

주요 사업으로는 원자력, 가스터빈, 풍력, 수소 사업 등을 영위하며, 최근 SMR과

수소터빈 개발 등 미래 에너지 분야로 발 빠르게 진출해 경쟁력을 키우고 있습니다.

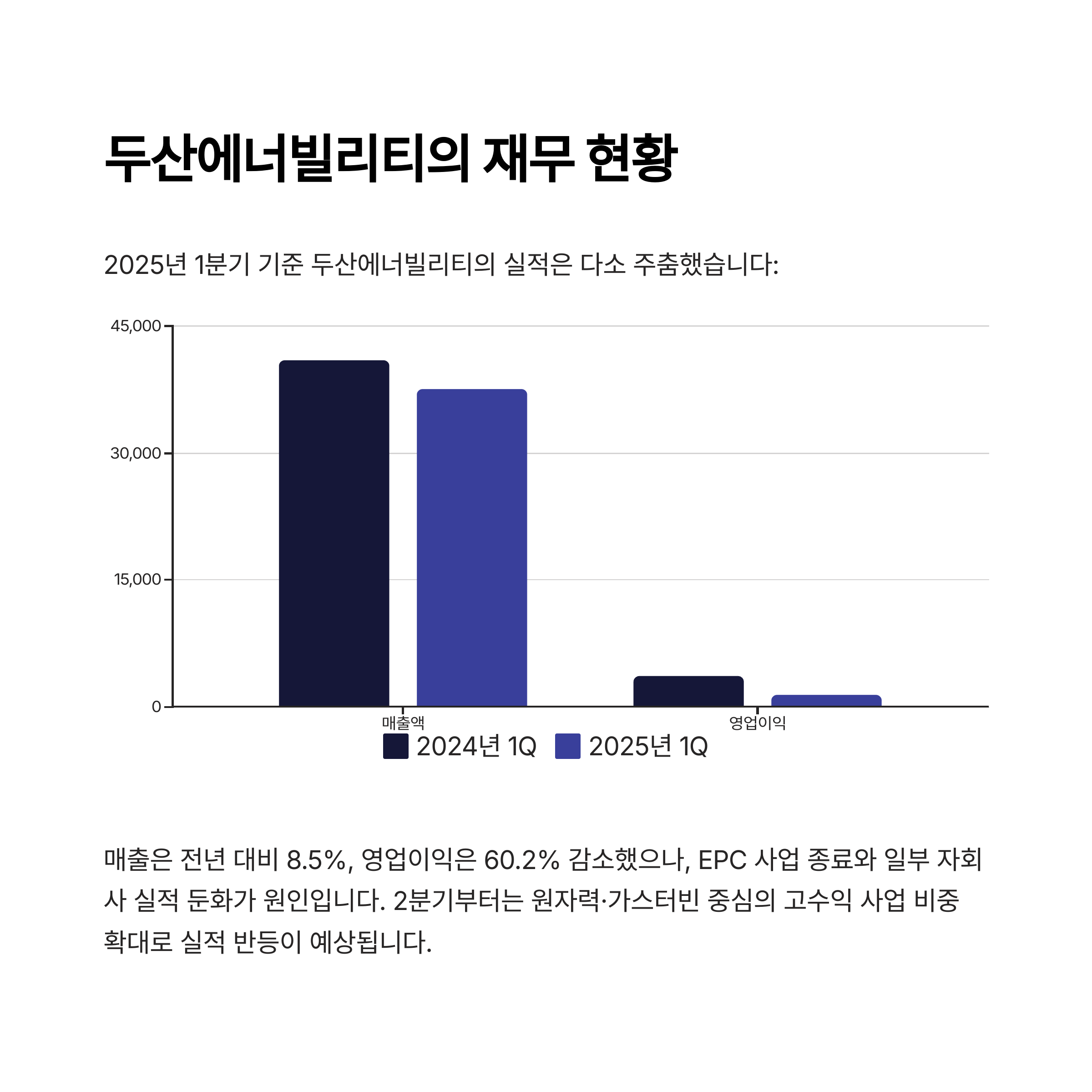

두산에너빌리티의 재무 현황, 아직 안심해도 될까?

2025년 1분기 기준 두산에너빌리티의 연결 매출은 3조 7,486억 원, 영업이익은

1,425억 원으로 전년 동기 대비 각각 8.5%, 60.2% 감소했습니다. 이는 EPC 사업 종료와

일부 자회사의 실적 둔화가 원인이지만, 2분기부터 원자력·가스터빈 중심의 고수익

사업 비중 확대로 실적 반등을 예고하고 있습니다.

| 구분 | 2024년 1Q | 2025년 1Q |

| 매출액 | 4조 1,000억 | 3조 7,486억 |

| 영업이익 | 3,581억 | 1,425억 |

| 영업이익률 | 8.7% | 3.8% |

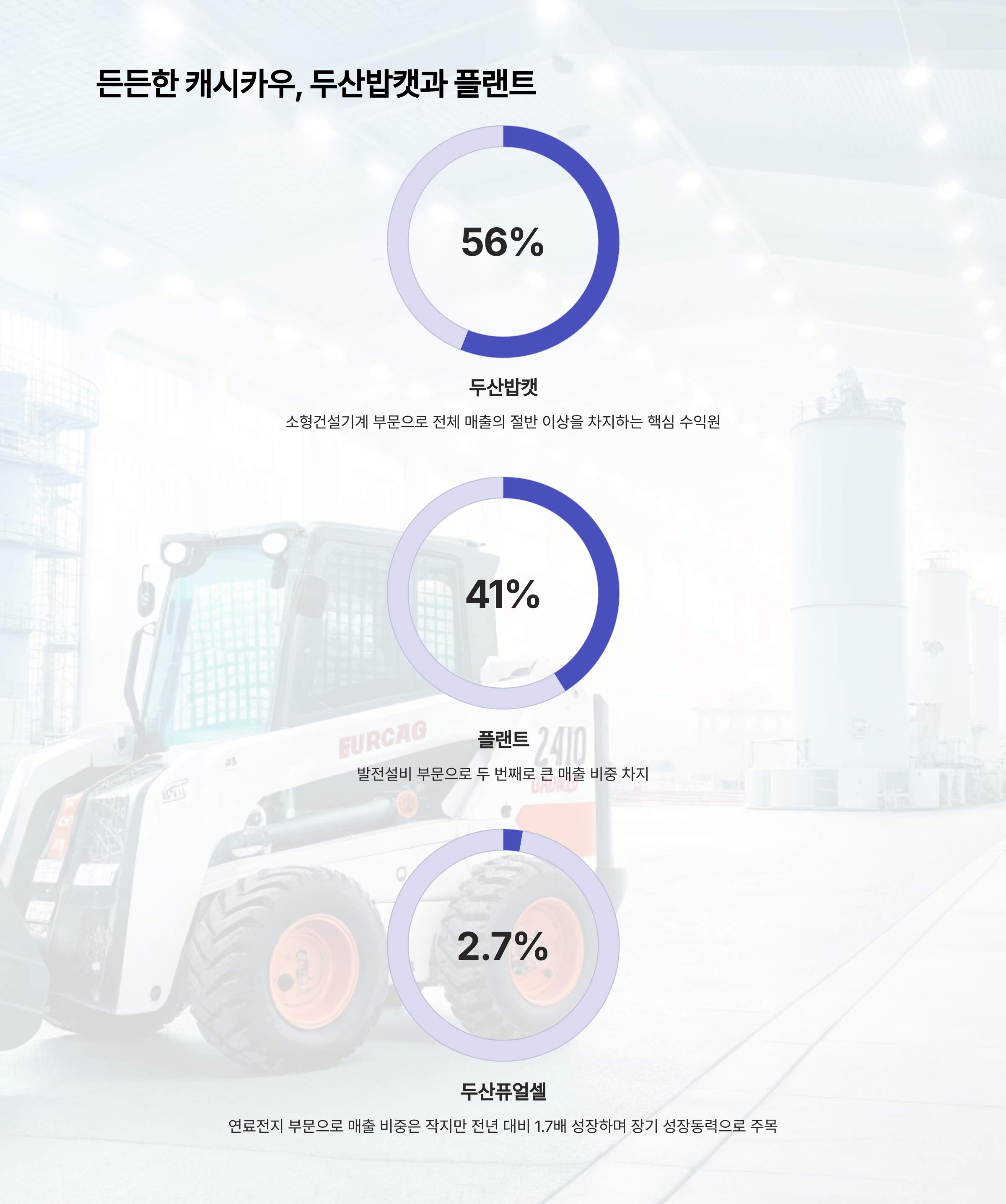

두산밥캣과 플랜트, 든든한 캐시카우 역할

두산밥캣(소형건설기계)은 현재 두산에너빌리티 전체 매출의 약 56%를 차지하며

핵심 수익원 역할을 하고 있습니다. 플랜트(발전설비) 부문은 41%로 뒤를 잇고 있으며,

두산퓨얼셀(연료전지)은 아직 매출 비중은 2.7%에 불과하지만 전년 대비

1.7배 성장하며 장기 성장동력으로 주목받고 있습니다.

원자력 사업, 체코 원전 수주가 보여준 글로벌 경쟁력

두산에너빌리티는 국내 유일의 원자로 및 내부 구조물 제작 기업으로, 최근 체코

두코바니 원전 프로젝트(3.8조 원 규모)를 수주하며 글로벌 원전 시장에서

눈도장을 확실히 찍었습니다. 이는 2009년 UAE 바라카 원전 이후 약 15년 만의

한국 원전 수출 사례로, 향후 유럽 및 미국 시장 추가 진출의 교두보가 될 전망입니다.

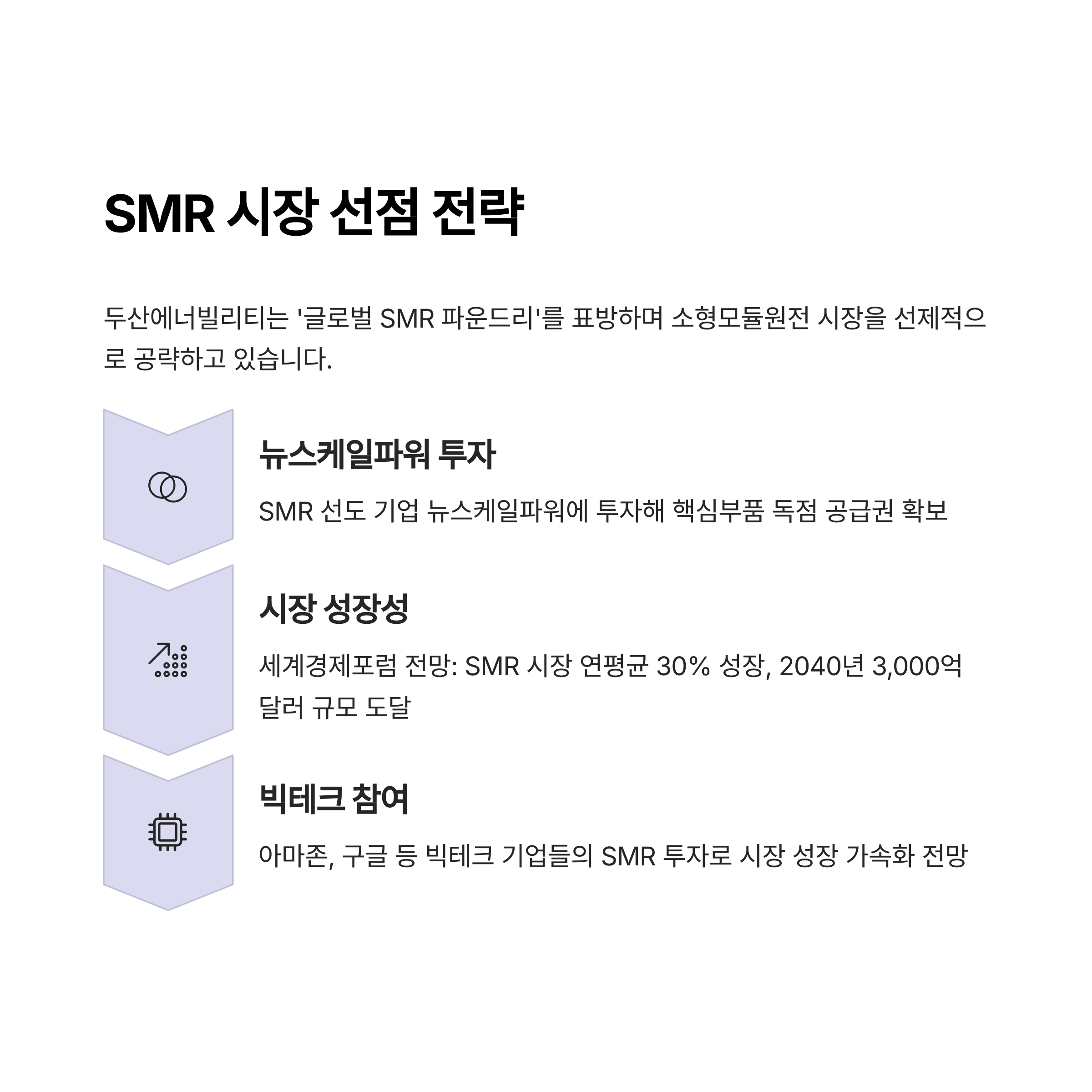

SMR 시장 선점, 글로벌 파운드리 전략 통할까?

두산에너빌리티는 SMR 시장에서 '글로벌 SMR 파운드리'를 표방하며, 뉴스케일파워에

투자해 핵심부품 독점 공급권을 확보하는 등 선제적으로 시장을 선점했습니다.

세계경제포럼은 SMR 시장이 연평균 30% 성장해 2040년 3,000억 달러에 이를 것으로

전망했으며, 아마존·구글 등 빅테크 기업까지 SMR 투자에 나서며 시장은

더욱 빠르게 성장할 것으로 예상됩니다.

가스터빈·수소 에너지, 새로운 성장 날개 달까?

두산에너빌리티는 한국형 가스터빈을 독자 개발해 H급 시장 점유율을

2023년 2%에서 2024년 10%로 끌어올렸습니다. 중동·동남아 가스발전 시장

수요 증가에 힘입어 2027년 가스발전 부문 매출은 1.6조 원까지 확대될 전망입니다.

또한 창원에 국내 최초 수소액화플랜트를 건설, 연간 1,825톤의 액화수소 생산

능력을 확보하며 수소 생태계 전반으로 사업을 넓히고 있습니다.

| 사업 부문 | 2024년 매출 | 2027년 전망 |

| 가스터빈 | 1.3조 | 1.6조 |

| 수소에너지 | 0.2조 | 0.5조 |

주가 전망과 투자 리스크, 분할 매수 전략이 유효할까?

현재 주가는 6만 6천 원대로, 증권사들이 제시한 목표주가 7만~8만 원에

비해 10~20% 상승 여력이 있습니다. 다만 부채비율이 125.7%로 업종 평균보다

높고, 분기별 실적 변동성이 커 신중한 접근이 필요합니다.

정부 탈원전 정책이나 환율 리스크도 유의해야 합니다.

따라서 분할 매수로 리스크를 분산하는 전략이 유효할 수 있습니다.

'종목 분석' 카테고리의 다른 글

| 에스피지(SPG) 기업 분석 및 주가 전망: 정밀감속기로 도약하는 강자 (0) | 2025.07.16 |

|---|---|

| 신성델타테크, 전기차 배터리 날개 달고 다시 뜰까? 주가 전망 집중 분석 (1) | 2025.07.10 |

| SK하이닉스 기업분석과 주가전망: AI 시대를 지배할 메모리 강자 (0) | 2025.07.10 |

| 이노룰스, AI·일본시장 동력 삼아 저평가 매력 부각! 주가 전망은? (0) | 2025.07.10 |

| 카카오 주가, AI 모멘텀으로 반등 이어질까? (0) | 2025.06.23 |

댓글