신성델타테크, 전기차 배터리 날개 달고 다시 뜰까? 주가 전망 집중 분석

신성델타테크 어떤 회사인가요?

신성델타테크는 1987년 설립되어 생활가전 부품에서 출발한 기업으로, 현재는 전기차 2차전지 부품과 물류 서비스까지 사업을 확장한 중견기업입니다. LG에너지솔루션과의 긴밀한 협업을 통해 글로벌 생산 체계를 구축하며 성장 동력을 확보했지만, 최근 적자 상태와 높은 밸류에이션으로 인해 투자자들의 고민도 깊어지고 있습니다. 오늘은 신성델타테크의 사업 구조와 실적, 그리고 주가 전망까지 꼼꼼히 살펴보겠습니다.

생활가전에서 전기차까지… 신성델타테크 사업 구조

신성델타테크는 HA(생활가전), BA(2차전지), SVC(물류서비스)로 구성된 3대 사업부문을 운영하고 있습니다.

생활가전 부문은 세탁기, 청소기, 에어컨, 냉장고 부품을 LG전자에 납품하며 30년 이상 기술력을 쌓았습니다.

반면 BA 부문은 전기차 배터리 팩 케이스와 셀 카트리지를 주력으로, LG에너지솔루션의 한국·중국·폴란드 공장에 부품을 공급 중입니다.

또한 SVC 부문에서는 물류 서비스와 유아 전동차까지 폭넓게 사업을 전개하고 있습니다.

실적 흐름, 어디까지 왔나

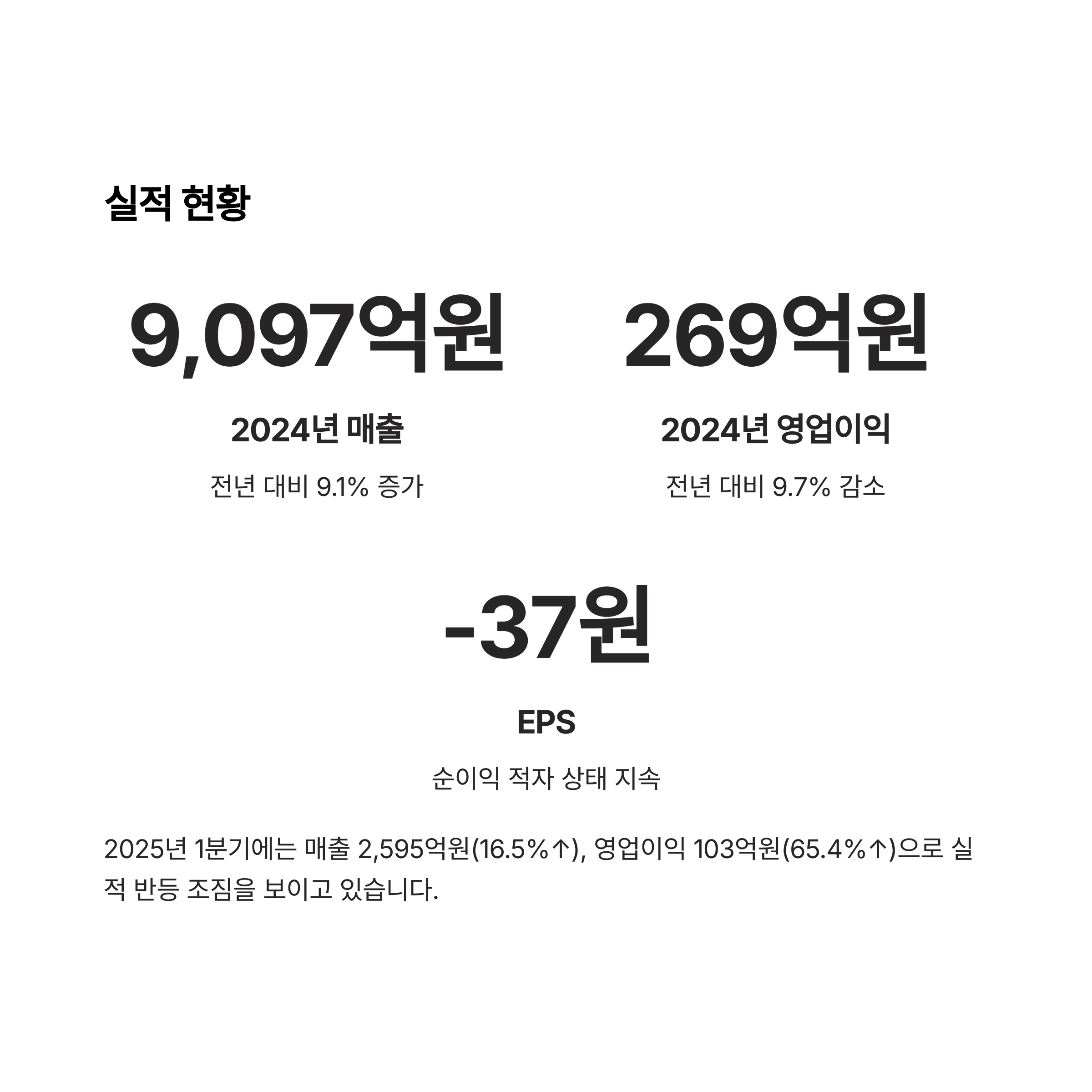

신성델타테크의 2024년 매출은 9,097억원으로 전년보다 9.1% 늘었지만, 영업이익은 9.7% 줄어든 269억원을 기록했습니다.

2025년 1분기에는 매출 2,595억원, 영업이익 103억원으로 각각 16.5%, 65.4% 증가해 실적이 반등하는 모습을 보였습니다.

다만 순이익은 적자를 벗어나지 못하며 EPS가 -37원으로 집계됐고, PER 역시 음수 상태입니다.

2차전지 부품이 미래 먹거리

신성델타테크는 BA 사업부를 그룹의 핵심 미래 먹거리로 삼았습니다.

LG에너지솔루션과 협업해 한국 오창, 중국 남경, 폴란드 브로츠와프에 생산라인을 구축했고, 북미 시장을 겨냥해 미국 법인도 준비하고 있습니다.

특히 2023년 코스닥에 상장한 자회사 신성에스티를 통해 조달한 자금 약 500억원을 글로벌 확장에 활용하며 2차전지 사업 경쟁력을 높이고 있습니다.

높은 PBR, 투자자에게는 부담?

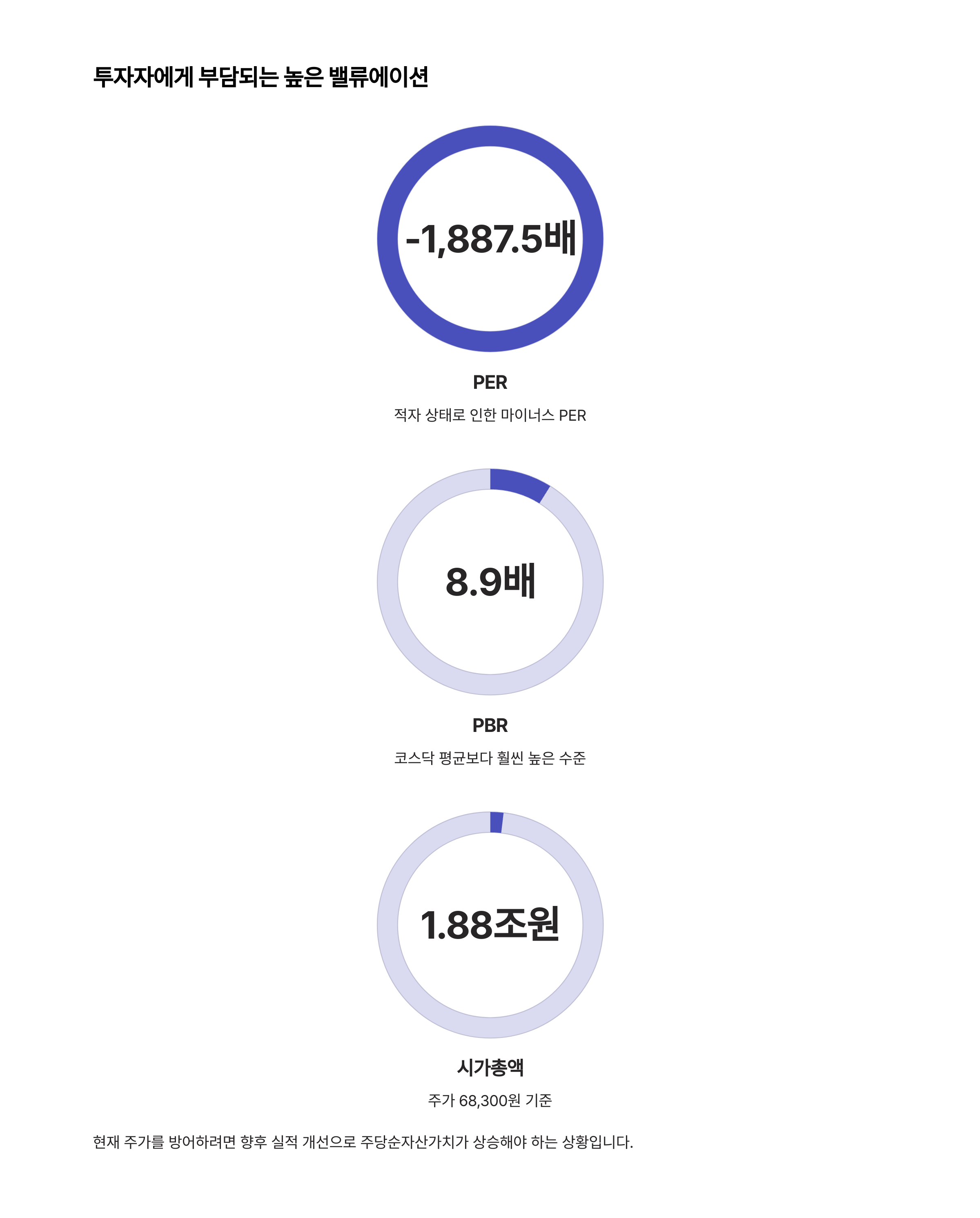

2025년 7월 기준 신성델타테크의 주가는 68,300원으로 시가총액 약 1조 8,772억원 수준입니다.

하지만 PER이 -1,887.5배로 적자를 나타내고 있고, PBR은 8.9배로 코스닥 평균보다 훨씬 높은 수준이라 투자자에게는 부담 요인이 됩니다.

이는 향후 실적 개선으로 주당순자산가치가 올라가야만 현재 주가를 방어할 수 있는 구조임을 뜻합니다.

전기차 시장 호황, 주가 회복 신호탄 될까

긍정적인 점은 전기차 시장의 성장입니다.

전 세계 완성차 업체들이 전기차 비중을 지속 확대하면서 LG에너지솔루션도 공격적으로 증설에 나서고 있어, 신성델타테크의 배터리 부품 매출 역시 동반 상승이 기대됩니다.

여기에 북미 생산법인 설립이 완료되면 미국 IRA(인플레이션 감축법) 수혜도 노려볼 수 있습니다.

초전도체 투자, 단기적 기대는 금물

신성델타테크는 자회사 엘앤에스벤처캐피탈을 통해 퀀텀에너지연구소 지분 약 9.4%를 보유하고 있어 초전도체 관련 기대감도 일부 작용하고 있습니다.

하지만 이는 아직 상용화 단계가 아니며, 기술 성과가 확인되기까지 상당한 시간이 필요해 단기적인 주가 모멘텀으로 보기엔 무리가 있습니다.

주요 투자지표 한눈에 보기

| 구분 | 수치(2025.7.9 기준) |

| 주가 | 68,300원 |

| 시가총액 | 약 1조 8,772억원 |

| PER | -1,887.5배 |

| PBR | 8.9배 |

| EPS | -37원 |

향후 주가 전망 및 체크포인트

현재 증권사 평균 목표주가는 28,300원으로, 현재 주가보다 낮은 수준에 머물러 있습니다.

이는 높은 밸류에이션과 적자가 동시에 존재하기 때문인데요.

다만 전기차 시장 확대, LG에너지솔루션 증설, 북미 공장 가동 등이 본격화되면 중장기적으로 재평가 받을 가능성도 큽니다.

투자자는 LG에너지솔루션의 생산 계획, 전기차 판매 성장률, 그리고 초전도체 사업 진척 상황을 꾸준히 모니터링하는 것이 중요합니다.

'종목 분석' 카테고리의 다른 글

| HJ중공업 주가, 방산·MRO로 다시 뜰까? 지금이 기회일까? (0) | 2025.07.23 |

|---|---|

| 에스피지(SPG) 기업 분석 및 주가 전망: 정밀감속기로 도약하는 강자 (0) | 2025.07.16 |

| 두산에너빌리티, 원전·SMR 수혜 기대감에 주가 어디까지 오를까? (0) | 2025.07.10 |

| SK하이닉스 기업분석과 주가전망: AI 시대를 지배할 메모리 강자 (0) | 2025.07.10 |

| 이노룰스, AI·일본시장 동력 삼아 저평가 매력 부각! 주가 전망은? (0) | 2025.07.10 |

댓글