두산에너빌리티 주가 전망 – 글로벌 원전·SMR 시장 확대로 재평가 기대

이 글에서는 두산에너빌리티 주가 분석과 전망을 기업정보와 현재 시장 상황을 토대로 설명합니다. 주식을 시작하기 전, 기업의 재무 상태와 사업 모델, 성장 가능성을 평가하는 것이 중요합니다. 경제 동향과 산업 트렌드, 경쟁사의 상황을 통합적으로 볼 수 있는 시장 전체를 파악하는 능력이 필요합니다. 그리고 최신 뉴스와 리포트를 주기적으로 확인하신다면 두산에너빌리티 주가 전망을 예측하면 성공적인 포트폴리오를 만들 수 있습니다.

두산에너빌리티 기업 분석

두산에너빌리티의 대표자는 박지원, 정연인, 박상현 이며 1962/09/20 에 설립되었습니다. 주식 시장에는 2000/10/25 에 상장되었으며 현재 전체 종업원 수는 6,054명 입니다. 본사 주소는 경남 창원시 성산구 두산볼보로 22 (귀곡동)에 위치하고 있습니다. 기업 분석을 위해서는 두산에너빌리티의 제무제표와 재무 비율 그리고 경영진의 역량을 파악해야 합니다. 그리고 기업의 주요 제품과 서비스의 경쟁력, 시장 수요, 차별화 요소를 면밀히 분석합니다.

최신 뉴스

두산에너빌리티 주가 2월 첫장 움직임 주목…전일 외인 기관 쌍매도

두산스코다파워, 체코 IPO 진행…1600억 조달해 설비 확충

'지배개편' 포기한 두산, 스코다파워 IPO로 '자금조달' 유턴

두산에너빌리티 주가 정보

두산에너빌리티의 현재 주가는 23,900원입니다. 전일 대비 -800원 이동한 모습입니다. 시가 총액은 15조3094억 원이며 발행 주식은 총 640,561,146주 입니다. 외국인이 보유한 비중은 24.38%입니다. 두산에너빌리티 기업의 영업이익은 억 원을 달성했으며 배당 수익율은 % 입니다.

시가 총액과 장중 거래량을 살펴봐야 단기 포트폴리오를 구성할 수 있습니다. 두산에너빌리티의 시가 총액은 15조3094억 원이며 장중 거래량은 15,303,404원 을 기록했습니다. 대주주의 정보는 크게 중요하지 않지만 장기적으로는 확인하는 것이 좋겠습니다.

두산에너빌리티 성장 동력

🏆 ① SMR(소형모듈원전) 시장 선점

✅ 2030년까지 60기 수주 목표

✅ 미국 테라파워·NuScale 협력 확대

✅ 루마니아·폴란드·체코 프로젝트 본격화(2025~2026년)

📌 SMR 시장 성장성:

- 2030년까지 글로벌 SMR 시장 규모 10조 원 전망

- AI 데이터센터 전력 수요 증가 → SMR 활용 확대

🏆 ② 글로벌 원전 시장 확대

✅ 체코 두신코프 원전 프로젝트(2025년 3월 본계약 예정)

✅ 폴란드·사우디 등 해외 원자로 62기 수주 목표

✅ UAE·미국 등과 협력 강화

📌 원전 시장 성장성:

- 2030년까지 연평균 성장률(CAGR) 6.8% 예상

- 전 세계 60개 이상 신규 원전 프로젝트 진행

🏆 ③ 가스터빈 및 신재생 에너지 확대

✅ 국산 가스터빈 개발 성공, 복합발전소 시장 점유율 70%

✅ 해상풍력 8MW 터빈 상용화 추진

✅ 2025년 신재생 에너지 매출 비중 25% 확대 목표

📌 친환경 에너지 시장 성장성:

- 2030년까지 글로벌 신재생 에너지 시장 규모 200조 원 이상 전망

- 탄소 중립 정책에 따른 투자 확대

투자 리스크

⚠️ 주의해야 할 점

🔻 부채 비중과 유동성 문제

- 순차입금 3.6조 원, 현금성 자산 3,101억 원

- 단기 차입금 부담으로 자금 조달 필요

🔻 정치적 변수 및 원전 정책 리스크

- 미·중 무역 갈등 및 글로벌 원전 정책 변화 가능성

- 정부 정책에 따라 국내 원전 산업 방향성이 바뀔 위험

🔻 주가 평가 논란

- PER(주가수익비율) 222.36배로 업종 평균 대비 고평가 우려

- 재무 개선이 동반되지 않으면 단기 조정 가능성 존재

📢 리스크 대응 전략:

- 분할 매수 전략 추천

- 단기 유동성 이슈 모니터링 필수

- 글로벌 원전 정책 변화를 지속 체크

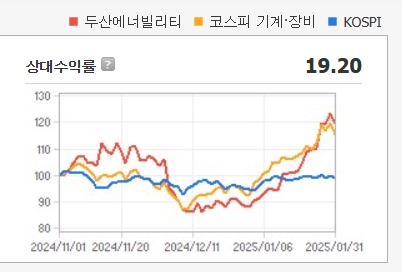

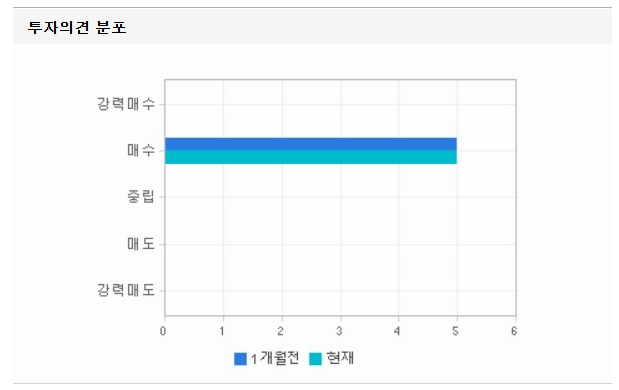

증권사 및 시장 전망

📈 증권사 목표주가

- 대신증권: 30,000원(현재 대비 +25%), SMR 사업 확장 반영

- 신한투자증권: 36,000원(체코 원전 수주 성공 시 재평가 가능)

📉 기술적 분석

- 20일 이동평균선(21,500원) 지지 가능성

- RSI(67.6) 과매수 구간 진입 → 단기 조정 가능성

📢 시장 컨센서스:

- 단기(6개월): 25,000~28,000원 예상

- 중장기(1~3년): 35,000원 이상 전망

두산에너빌리티 주식 결론

늘어나는 수주 기대감

*동사는 1962년 현대양행으로 설립되었으며 1980년 한국중공업으로 변경됨. 2022년 3월 두산중공업에서 두산에너빌리티로 사명 변경함. 발전설비 및 담수설비, 주단조품, 건설(두산에너빌리티 부문), 연료전지 주기기(두산퓨얼셀)등의 사업을 영위 중. 건설기계 및 장비(두산밥캣)은 합병소멸로 연결 제외 예정됨. 원전의 핵심 설비와 핵연료 취급 설비, 핵연료 운반 용기 및 원자로 계통 보조기기의 대부분을 제작하여 공급하고 있음.

*2024년 9월 전년동기 대비 연결기준 매출액은 8.6% 감소, 영업이익은 33.1% 감소, 당기순이익은 13.4% 증가. 진행 중인 해외 프로젝트 중 일부 수익성 악화로 비용이 반영됨에 따라 이익은 감소됨. 2025년 신한울 3,4호기 및 터빈 사업 수주 프로젝트 매출 본격화, SMR 관련 수주와 더불어 체코 원전 수주 계약 체결 시 연간 수주 성장세가 이어질 것으로 기대됨.

주식 투자에서 돈을 지키는 것이 돈을 버는 것보다 더 중요합니다. 여러 종목에 분산하여 리스크를 최소화해야 합니다. 특정 손실 수준에서 자동으로 매도하는 손절 기준을 설정하여 손실을 최소화해야 합니다. 외부 변동성에 침착하게 대응하고 감정에 휘둘리지 않는 것이 중요합니다. 특히 일정 부분 현금을 가지고 있는 것도 필요합니다.

두산에너빌리티 단기 변동성에 좌지우지 되어선 안됩니다. 일정한 금액을 꾸준히 투자하며 장기적인 시각을 유지하는 것이 성공 확률을 높일 수 있습니다. 배당과 수익을 재투자하여 복리 효과를 얻는 것도 좋습니다.

오늘은 두산에너빌리티 주가와 기업 분석에 대해서 알려드렸습니다. 행동의 결과는 본인이 책임져야 한다는 사실을 잊지 마시고 좋은 결과 얻으시길 바랍니다.

'종목 분석' 카테고리의 다른 글

| 플리토(300080) 주가 전망: AI 언어 데이터 시장 확장과 실적 개선 기대 (0) | 2025.02.02 |

|---|---|

| 엠케이전자 주가 전망: 반도체 업황 회복과 중국 시장 확대로 주목받는 기업 (0) | 2025.02.02 |

| 피델릭스(032580) 주가 전망 – AI와 중국 시장 수혜 기대 (0) | 2025.02.02 |

| SK하이닉스 주가와 재무제표 분석 (0) | 2025.01.23 |

| 두산에너빌리티 주가 관련 주간 리포트 (0) | 2025.01.23 |

댓글