피델릭스(032580) 주가 전망 – AI와 중국 시장 수혜 기대

이 글에서는 피델릭스 주가 분석과 전망을 기업정보와 현재 시장 상황을 토대로 설명합니다. 기업의 재무 상태와 사업 모델, 성장 가능성을 확인하는 것은 주식을 시작하기 전에 매우 중요합니다. 시장 전체를 볼 수 있는 능력을 위해 경제 동향과 산업 트렌드, 경쟁사의 상황을 파악해야 합니다. 그리고 최신 뉴스와 리포트를 주기적으로 확인하신다면 피델릭스 주가 전망을 통해서 성공적인 포트폴리오를 구성할 수 있습니다.

피델릭스 기업 분석

피델릭스의 대표자는 안승한, 리메이링(Li Meiling) 이며 1990/08/20 에 설립되었습니다. 주식 시장에는 1997/04/22 에 상장되었으며 현재 전체 종업원 수는 67명 입니다. 본사 주소는 경기도 성남시 분당구 백현로 93(수내동22-2) 후너스빌딩 6층에 위치하고 있습니다. 기업 분석을 위해서는 피델릭스의 제무제표와 재무 비율 그리고 경영진의 역량을 파악해야 합니다. 기업의 주요 제품과 서비스의 경쟁력, 시장 수요, 차별화 요소를 종합적으로 분석합니다.

최신 뉴스

위기가 기회…수혜주는 어디[딥시크 파장 주가 어디로③]

中 딥시크에 요동친 한국 증시…'불기둥' 뿜은 종목 봤더니

[특징주] 피델릭스 상한가, 中 딥시크 AI 공세에 뜻밖의 수혜보는 반...

피델릭스 주가 정보

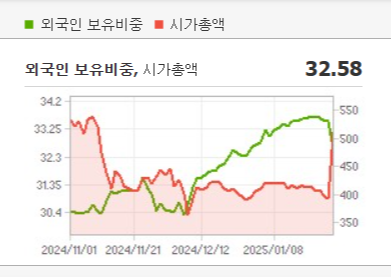

피델릭스의 현재 주가는 1,540원입니다. 전일 대비 원 이동한 모습입니다. 시가 총액은 510억 원이며 발행 주식은 총 33,132,064주 입니다. 외국인이 보유한 비중은 32.58%입니다. 피델릭스 기업의 영업이익은 억 원을 달성했으며 배당 수익율은 % 입니다.

단기 포트폴리오를 구성할 때는 시가 총액과 장중 거래량을 살펴봐야 합니다. 피델릭스의 시가 총액은 510억 원이며 장중 거래량은 9,546,732원 을 기록했습니다. 대주주의 정보는 중요하지 않을 수 있으나 장기적인 관점에서는 확인해보는 것이 좋겠습니다.

피델릭스 개요 및 최근 주가 동향

✅ 반도체 테마주, AI 수혜 기대

피델릭스(032580)는 모바일 기기 및 AI 시장에 적합한 저전력 메모리 반도체(LP-SDRAM, Flash Memory) 설계 및 판매를 주력으로 하는 기업입니다. 최근 반도체 업황 회복과 AI 기반 기술의 확산이 피델릭스의 성장 가능성을 높이고 있습니다.

📌 2025년 1월 31일 기준 주가:

- 전일 대비 29.96% 상승, 1,540원 마감

- 52주 신고가 돌파, 중국 AI 스타트업 ‘딥시크’ 기술 발표 및 SMIC 협력 영향

- 2024년 8월 주가: 1,237원 → 410억 원 시가총액 저평가 상태에서 상승세

📌 2025년 주가 상승 이유:

- AI 시장 확대 → 메모리 반도체 수요 증가

- 중국 반도체 기업과 협력 → 시장 점유율 확대

- 반도체 업황 개선 → 메모리 가격 상승 기대

핵심 사업 및 재무 현황

🔍 주력 사업

- 모바일 및 AI 기기용 저전력 메모리 반도체(LP-SDRAM, Flash Memory)

- 2024년 1분기 매출의 99%가 반도체 부문

💰 재무 성적

📌 2023년 실적:

- 매출액 591억 원(-18.5%), 영업이익 1억 원

- 반도체 업황 침체의 영향으로 부진

📌 2024년 전망:

- 예상 매출액 702억 원(+18.8%), 영업이익 28억 원 개선 기대

- 부채비율 14.9% (업종 평균 95.55%보다 안정적)

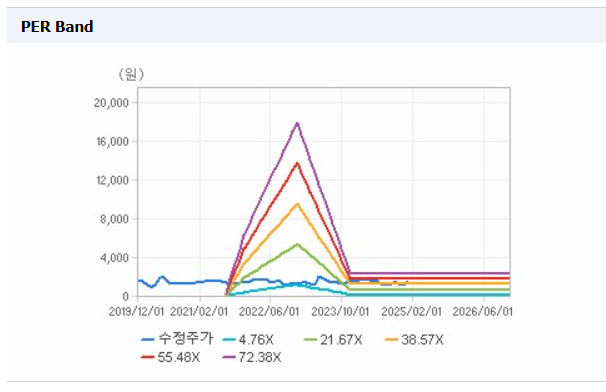

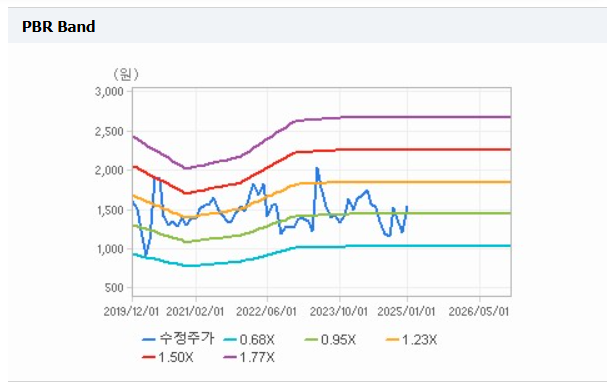

- PBR(주가순자산비율) 0.82 (업종 평균 2.18 대비 저평가 상태)

📢 핵심 포인트:

- 실적 개선 기대감이 반영될 경우 주가 재평가 가능성

- 중국 시장 확장에 따른 수요 증가

피델릭스 투자 포인트

🏆 긍정적 요인

✅ AI 및 메모리 반도체 수요 증가

- AI 서버, 데이터 센터 확장으로 고용량 메모리 수요 증가

- 피델릭스 제품 포트폴리오 확장 기회

✅ 중국 시장 연계성

- 최대주주 Dosilicon(30.18%)과 협력

- 중국 내 반도체 내수 시장 성장

✅ 기술 개발 및 경쟁력

- 르네사스테크놀로지와 공동 개발한 초고속 메모리

- 스마트폰, IoT 시장에서 기술 경쟁력 확보

리스크 요인

⚠️ 주의해야 할 점

🔻 실적 변동성

- 메모리 반도체는 가격 변동성이 높음

- 2023년 영업이익률 1.35% (업종 평균 -7.84%보다 높지만 변동 위험 존재)

🔻 자금 조달 및 유동성 문제

- 최근 5년 내 유상증자 이력 존재

- 유보율이 낮아 추가 자금 조달 필요 가능성

🔻 생산 외부 의존성

- 중국 SMIC 등 파운드리 업체 의존

- 공급망 리스크 존재

피델릭스 주식 결론

매출 저하로 영업손실 대폭 확대

*현재 Memory 반도체 중 Mobile Phone의 Buffer Memory로 사용되는 제품에 대한 설계 및 판매를 주된 목적으로 하는 Fabless 전문회사로서, 1990년 8월 20일에 설립하였음. 동사는 씨앤아이로 설립한 이후 2005년 3월29일 기업이미지 향상을 위하여 (주)피델릭스로 상호를 변경하였음. 주요사업은 메모리 반도체의 개발 및 판매로 DRAM, Flash Memory, MCP 등의 사업을 영위하고 있음.

*2024년 9월 전년동기 대비 별도기준 매출액은 19.8% 감소, 영업손실은 804.7% 증가, 당기순이익 적자전환. 현재는 Consumer, M2M/IoT CPE, Router, LTE Module, Broadband, Network등 사업에 판매하고 있으며, 최근 Automotive 시장까지 진출 영역을 넓히고 있음. NAND MCP는 대기업의 시장 철수로 Fabless 기업들의 시장 참여가 확대 되고 있음.

주식은 수익을 지키는 것이 수익을 올리는 것보다 중요합니다. 리스크를 줄이려면 여러 종목에 분산해야 합니다. 손실을 최소화하기 위해서 손절 기준을 설정하고 특정 손실 수준에서 자동으로 매도하는 것이 필요합니다. 그리고 감정에 휘둘리지 않으며 외부 변동성에 냉정하게 대응하는 것이 중요합니다. 일정 부분 현금을 보유하는 것도 특히 중요합니다.

피델릭스 주가의 단기 변동성에 따라 일희일비하면 안됩니다. 일정한 금액을 꾸준히 관리하고 장기적인 시각을 유지하는 것이 성공 확률을 높일 수 있습니다. 수익이나 배당은 다시 재투자하여 복리 효과를 얻는 것도 좋습니다.

오늘은 피델릭스 주가와 기업 분석에 대해서 알려드렸습니다. 모든 행동의 결과는 본인이 책임져야 한다는 것을 잊지 말고 좋은 결과 얻으시길 바랍니다.

'종목 분석' 카테고리의 다른 글

| 엠케이전자 주가 전망: 반도체 업황 회복과 중국 시장 확대로 주목받는 기업 (0) | 2025.02.02 |

|---|---|

| 두산에너빌리티 주가 전망 – 글로벌 원전·SMR 시장 확대로 재평가 기대 (0) | 2025.02.02 |

| SK하이닉스 주가와 재무제표 분석 (0) | 2025.01.23 |

| 두산에너빌리티 주가 관련 주간 리포트 (0) | 2025.01.23 |

| 일진전기 주가 변동 분석, 기업 전망 (1) | 2025.01.23 |

댓글