디앤디파마텍 주가, 12주 만에 승부 본다…기술이전 기대감 ‘폭발’

DD01 임상 성공, 디앤디파마텍의 진짜 전환점일까?

디앤디파마텍이 MASH 치료제 DD01의 미국 임상 2상 성공 소식으로 주가가 급등하며 시장의 뜨거운 관심을 받고 있습니다. 12주만에 경쟁사의 48주 효과를 뛰어넘는 결과가 나오면서 글로벌 기술이전 가능성까지 부각되고 있는데요. 본 글에서는 현재 주가 흐름과 함께 DD01의 임상 성과, 재무 구조, 시장 경쟁 환경까지 면밀히 분석하여 향후 주가 전망을 살펴보겠습니다.

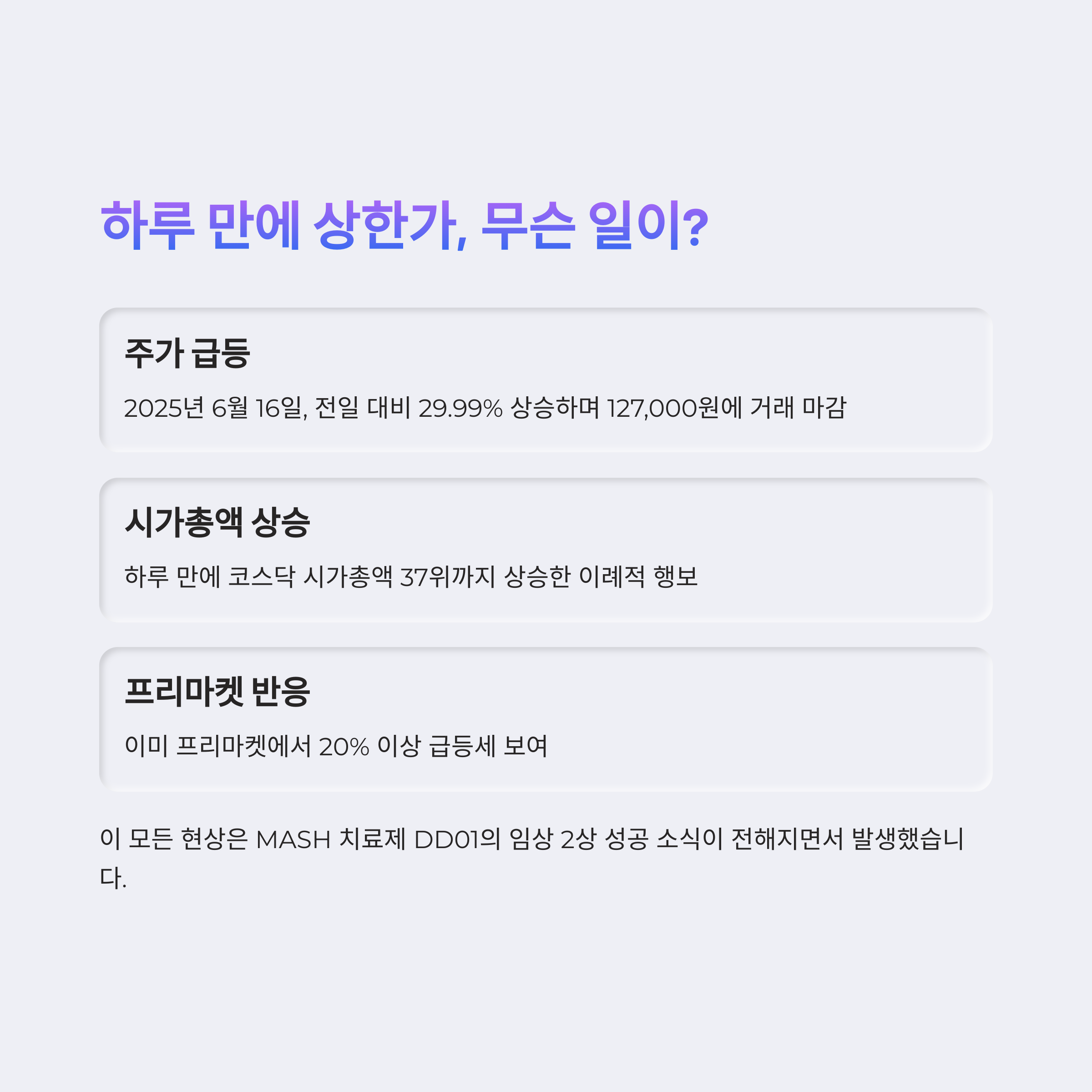

디앤디파마텍, 하루 만에 상한가…무슨 일이 있었나?

2025년 6월 16일, 디앤디파마텍 주가는 전일 대비 29.99% 상승하며 127,000원에 거래를 마쳤습니다. 이는 MASH 치료제 DD01의 임상 2상 성공 소식이 전해지면서 발생한 급등입니다.

프리마켓에서는 이미 20% 이상 급등세를 보였고, 하루 만에 코스닥 시가총액 37위까지 올라선 이례적인 행보를 보였습니다.

DD01, 12주만에 경쟁 약물 ‘서보듀타이드’ 따라잡았다

이번 임상에서 DD01을 투약한 환자의 75.8%가 지방간 30% 이상 감소 효과를 보였습니다.

위약군이 11.8%였다는 점에서, 이 결과는 통계적으로 매우 유의미합니다.

특히 경쟁약물인 서보듀타이드가 48주에 걸쳐 달성한 지방간 감소율 64.3%와 유사한 성과를

디앤디파마텍은 단 12주만에 62.3%라는 수치로 따라잡았다는 점에서 파급력이 큽니다.

글로벌 제약사들의 시선, 디앤디파마텍으로 쏠린다

디앤디파마텍은 이미 미국 멧세라와 1조원 규모의 기술이전 계약을 맺은 바 있습니다.

DD01의 임상 성공으로 인해 추가적인 대규모 기술이전 가능성이 높아졌으며,

회사는 연말 내 긍정적인 소식을 기대하고 있다고 밝혔습니다.

JP모건과 밸류에이션 협의도 진행 중으로, 본격적인 글로벌 진출이 가시화되고 있습니다.

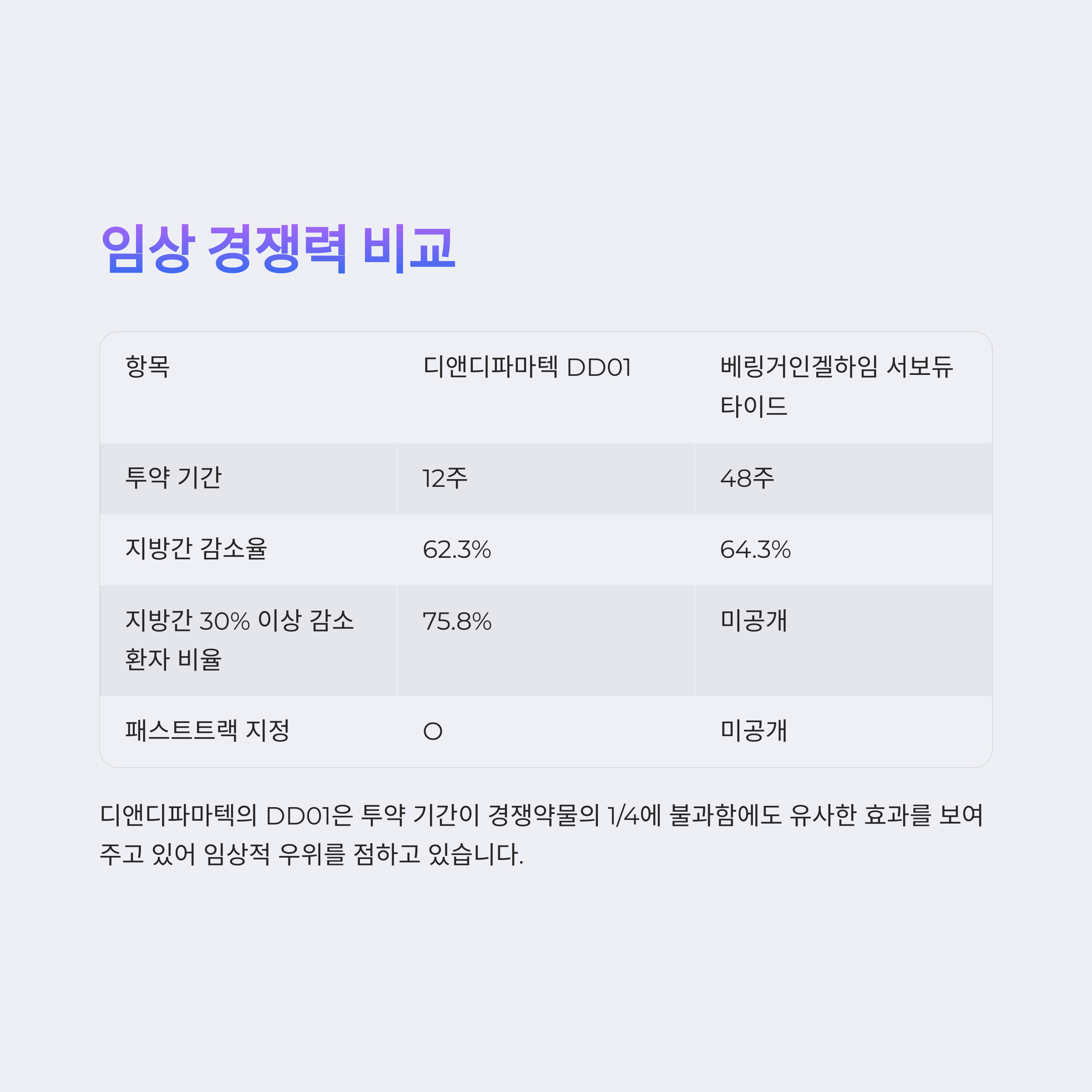

표로 보는 임상 경쟁력 비교

항목 디앤디파마텍 DD01 베링거인겔하임 서보듀타이드

| 투약 기간 | 12주 | 48주 |

| 지방간 감소율 | 62.3% | 64.3% |

| 지방간 30% 이상 감소 환자 비율 | 75.8% | 미공개 |

| 패스트트랙 지정 | O | 미공개 |

자금 조달 능력, 신약개발 기업 중 '우등생' 수준

디앤디파마텍은 343억원 규모의 영구전환사채를 표면이자 0%, 만기수익률 0%로 발행했습니다.

전환가액은 84,067원으로 주가 상승 여력이 큰 수준에서 설정되었으며,

이는 회사 재무 안정성 개선에 긍정적으로 작용할 전망입니다.

재무 성과, 아직 적자지만 '계획된 적자'

2024년 기준, 매출은 114억원으로 전년 대비 38.8% 감소했으며

영업손실은 250억원에 달합니다. 그러나 이는 신약 개발 기업의 일반적인 흐름이며

기술이전 계약 체결 시 수익화 전환이 가능하다는 점에서 긍정적인 해석이 나옵니다.

GLP-1 시장의 폭발적 성장, 디앤디파마텍에게 기회

글로벌 GLP-1 치료제 시장은 현재 가장 빠르게 성장 중인 바이오 시장입니다.

오젬픽, 젭바운드 등 대형 약물이 이끄는 흐름에 따라 관련 시장이 급팽창하고 있으며

디앤디파마텍의 DD01 역시 GLP-1 기반의 치료제로 포지셔닝 되고 있습니다.

경쟁사와 공존 가능한 시장 구조

기업명 임상 단계 주요 약물

| 디앤디파마텍 | 임상 2상 | DD01 |

| 베링거인겔하임 | 임상 3상 | 서보듀타이드 |

| 머크 | 임상 2상 | 비공개 |

| 알티민 | 임상 2상 | 비공개 |

MASH 시장은 그 규모가 방대하여 다수의 기업이 동시에 상업화에 성공해도

충분히 공존 가능한 구조로 분석됩니다. 이는 디앤디파마텍에게 유리한 요인입니다.

투자자 주목 포인트는 2026년 상반기

현재까지는 임상 2상에서 지방간 감소 효과 위주로 데이터가 공개되었으며

FDA의 승인 기준인 ‘조직 생검 기반 섬유화 개선’ 여부는 48주 투여 후 확인 예정입니다.

회사는 2026년 상반기 해당 데이터를 발표할 계획이며,

이 결과가 MASH 치료제로서의 운명을 좌우하게 될 전망입니다.

투자 판단 핵심 요약

구분 내용

| 주가 전망 | 단기 급등 이후 조정 가능성 존재 |

| 중장기 호재 | 기술이전, FDA 승인 기대 |

| 리스크 요인 | 임상 실패, 경쟁 심화, 재무적 부담 |

| 투자자 판단포인트 | 2026년 상반기 조직생검 결과 발표 |

'종목 분석' 카테고리의 다른 글

| 한전기술 주가, 고점 돌파 가능할까? SMR 기대감 속 투자전략 분석 (0) | 2025.06.17 |

|---|---|

| 삼성에스디에스 주가, 지금이 진짜 기회일까? 6월 전망 총정리 (1) | 2025.06.17 |

| 네이버 주가 전망: AI 기술과 커머스 확장에 따른 중장기 투자 전략 (2) | 2025.06.10 |

| 2025년 노바백스 주가 전망과 성장 가능성 분석 (0) | 2025.06.10 |

| 저평가 매력과 테마 수혜, 계룡건설 주가 전망 핵심 분석 (0) | 2025.06.10 |

댓글