바이메탈 와이어 선도 기업 키스트론 주가 전망

상장 첫날부터 큰 주목을 받은 키스트론, 과연 중장기적으로도 성장성과 수익성을 이어갈 수 있을까요?

키스트론, 코스닥 입성의 의미와 향후 주가 전망

2025년 6월 상장과 동시에 시장의 주목을 받은 키스트론은 바이메탈 와이어 시장에서 독보적인 기술력과 글로벌 수출 경쟁력을 가진 기업입니다. 본 글에서는 상장 이후 주가 흐름, 수급 구조, 핵심 기술력, 실적 전망, 리스크 요인 등을 종합적으로 분석하여 장기적 투자 전략에 필요한 통찰을 제공합니다.

상장 흥행과 주가 반응, 이례적 상승 배경은?

상장 첫날 168% 상승이라는 이례적 결과는 단순한 투기 현상이 아닙니다. 공모가 3,600원 대비 시초가 10,670원, 장중 최고 10,800원 기록은 수급 구조상 오버행 부담이 전혀 없었던 점과, 1,000대 1을 넘는 수요예측 경쟁률이 복합적으로 작용한 결과입니다.

특히 기존 주주 매도 제한과 기관의 강력한 락업 참여는 안정적 수급 구조의 핵심 요인이었습니다.

독점 기술 기반 사업 구조, 매출 다변화 성공

키스트론은 구리와 철을 결합한 동복강선 기술로 국내 시장에서 유일한 바이메탈 와이어 생산업체입니다. 전자부품용, 케이블용 와이어를 중심으로 두 개 사업 영역에서 고르게 매출을 내며, 2024년 기준 매출 비중은 전자부품용 46.8%, 케이블용 45.3%로 균형 있는 포트폴리오를 확보했습니다.

고객 재구매율 90%, 충성 기반 글로벌 수출망

수출 비중 90%라는 수치는 단순한 해외 매출 의존이 아닙니다. 현재 21개국 74개사에 공급하고 있으며, 고객사의 90%가 재구매, 75% 이상이 장기 거래를 지속하고 있습니다. 이는 높은 고객 충성도를 방증합니다.

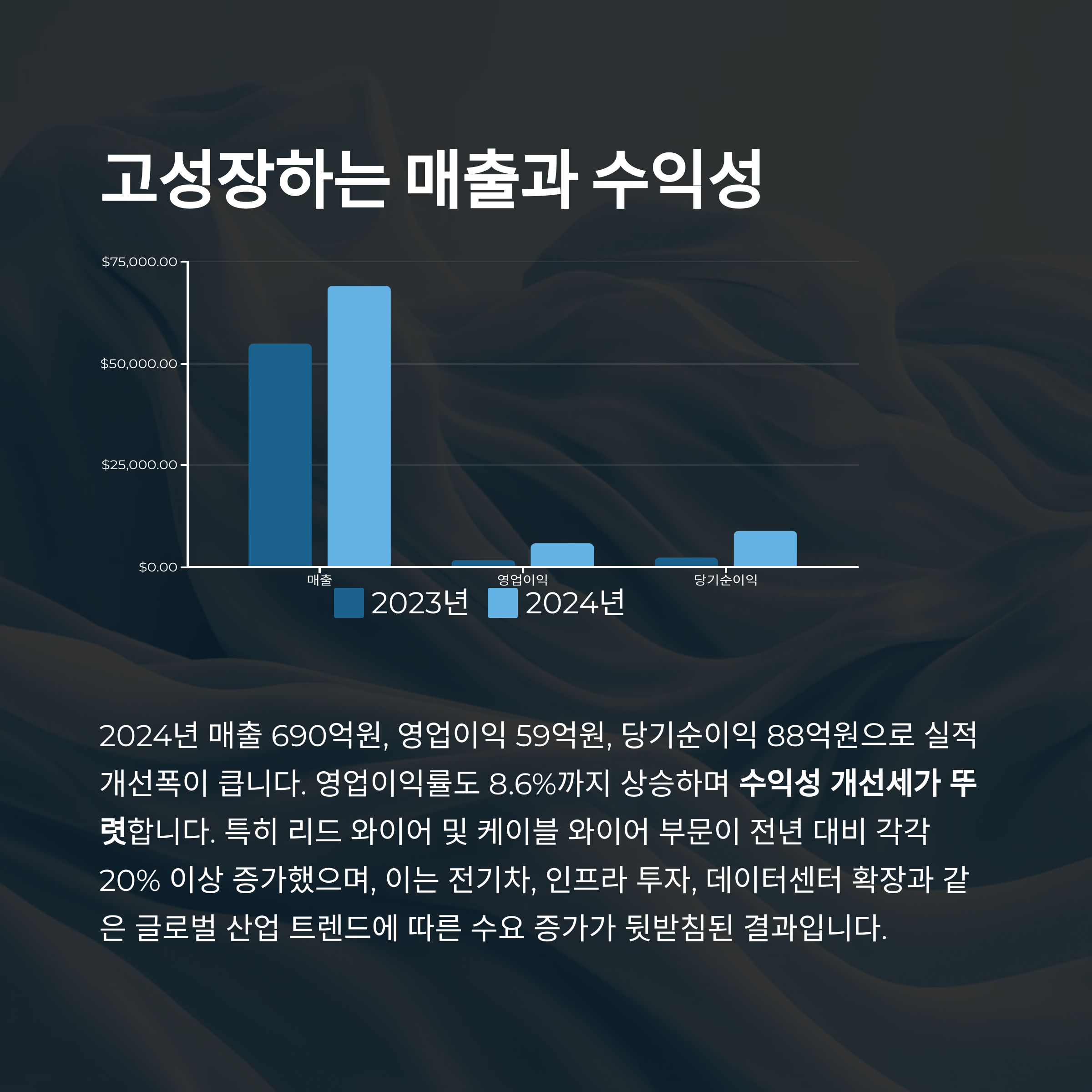

실적 흐름: 매출·수익 모두 고성장

2024년 매출 690억원, 영업이익 59억원, 당기순이익 88억원으로 실적 개선폭이 큽니다. 영업이익률도 8.6%까지 상승하며 수익성 개선세가 뚜렷합니다.

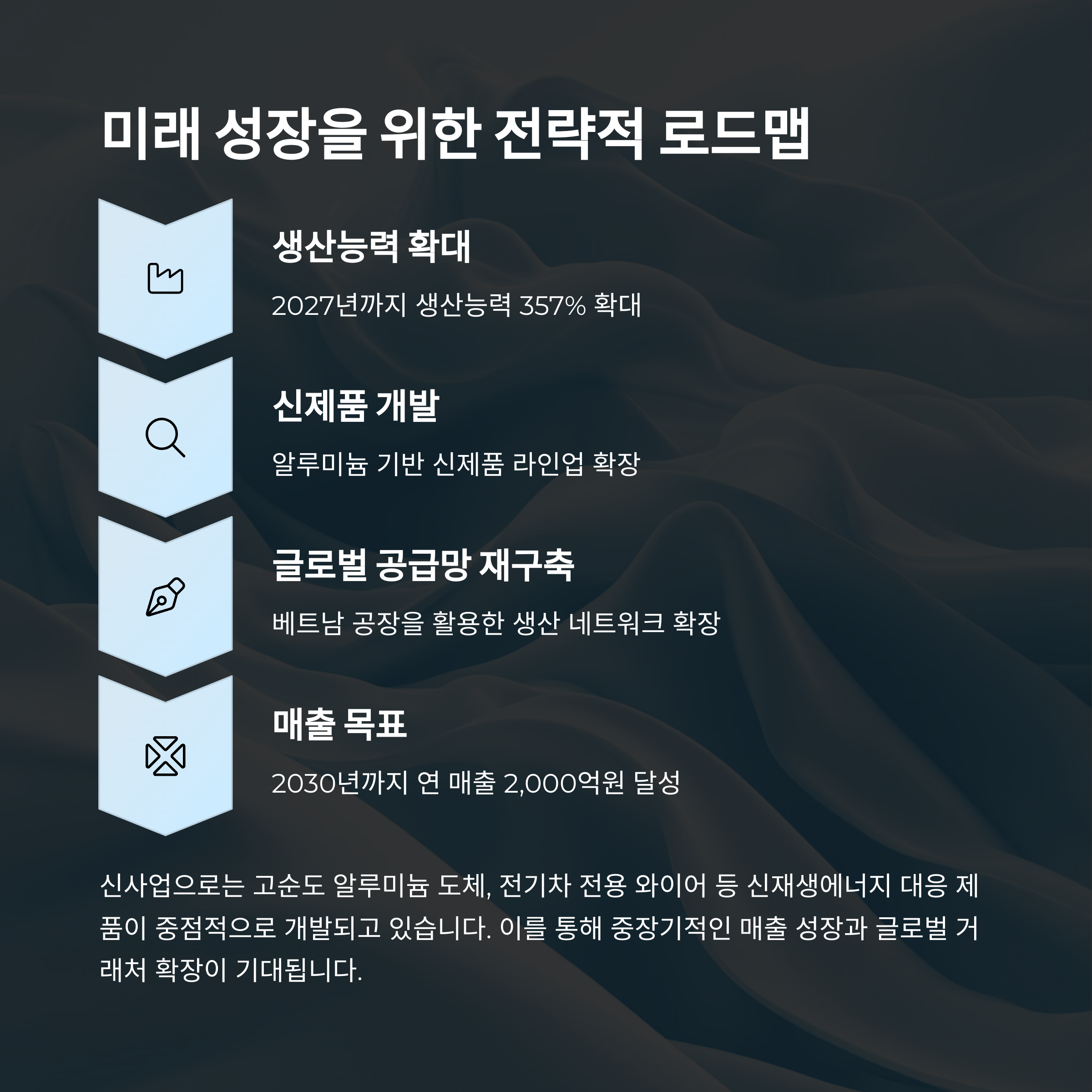

신사업 전략과 생산능력 확대 로드맵

2027년까지 생산능력을 357% 확대하고, 알루미늄 기반 신제품 개발을 통해 연 매출 2,000억원 달성을 목표로 하고 있습니다. 베트남 공장을 활용한 글로벌 공급망 확대 전략도 함께 추진되고 있습니다.

산업 트렌드와의 연관성, 중장기 수혜 가능성

전기차, 5G, 신재생에너지 등과의 연결성은 키스트론 제품의 중장기 수요 확대를 뒷받침합니다. 탄소중립 시대의 수혜주로 자리잡을 가능성이 높습니다.

단기 리스크: 수급 불안과 외부 변수

상장 직후 단기 급등은 조정의 빌미가 될 수 있습니다. 락업 해제 일정과 환율, 원자재 가격 변동 등은 주가에 변동성을 줄 수 있는 요인이며, 단기 투자는 리스크 감안이 필수입니다.

밸류에이션 재점검과 투자 전략

공모가는 PER 11.55배를 적용한 3,600원으로, 현재 주가 대비 여전히 저평가 여지가 있습니다. 분할 매수와 눌림목 매수 전략이 유효하며, 2027년 이후 실적 모멘텀 반영에 주목해야 합니다.

키스트론 핵심 투자 포인트 요약

| 구분 | 내용 |

|---|---|

| 핵심 기술 | 동복강선 기반 바이메탈 와이어 독점 기술 |

| 실적 성장 | 2024년 영업익 267% 증가, 지속 성장세 |

| 고객 기반 | 90% 이상 재구매율, 글로벌 74개사 거래처 확보 |

| 성장 전략 | 생산능력 357% 확대, 알루미늄 신사업 진출 |

| 투자 리스크 | 락업 해제, 철강 관세, 환율·원자재 가격 변동 |

결론

키스트론은 단순한 테마 종목이 아닌 기술 기반의 실질 성장주입니다. 장기적으로는 생산능력 확충과 기술 진화에 따라 주가 상승 여력은 충분하므로, 중장기 투자자라면 분할 매수를 통한 접근이 바람직합니다.

'종목 분석' 카테고리의 다른 글

| FO-PLP와 맥신 기술로 도약하는 나인테크, 주가 전망은? (0) | 2025.06.04 |

|---|---|

| 2025년 IRA 수혜주로 떠오를까? 에코프로머티 주가 전망 심층 분석 (0) | 2025.06.04 |

| 친환경 대전환의 핵심 수혜주, DS단석 주가 전망 총정리 (0) | 2025.06.04 |

| 그린생명과학 주가 전망: 코로나19 테마주 급등 (0) | 2025.05.29 |

| 알테오젠 주가전망: 2025년 투자 타이밍인가? 특허 분쟁 속 기회 포착 (0) | 2025.05.29 |

댓글