친환경 대전환의 핵심 수혜주, DS단석 주가 전망 총정리

글로벌 탄소중립 흐름과 함께 주목받고 있는 DS단석, 구조적 성장 가능성에 대해 집중 분석합니다

DS단석, 친환경 에너지 산업의 다크호스가 될 수 있을까?

DS단석은 바이오에너지, 배터리 리사이클, 플라스틱 리사이클을 아우르는 자원순환 전문기업으로, 탄소중립 시대의 구조적 수혜주로 떠오르고 있습니다. 특히 필립스 66과의 1조원 규모 SAF 공급 계약 체결과 2025년 1분기 대폭 개선된 실적은 향후 주가 반등의 주요 모멘텀으로 작용할 가능성이 높습니다. 본문에서는 사업부별 성장 전략과 리스크 요인, 그리고 투자 전략까지 구체적으로 살펴보겠습니다.

사업 구조 분석: 3대 축 중심의 친환경 포트폴리오

DS단석의 사업 구조는 바이오에너지(63%), 배터리 리사이클(23%), 플라스틱 리사이클(7%)로 구성되어 있으며, 매출의 대부분이 순환형 친환경 에너지 산업에서 발생하고 있습니다.

| 사업 부문 | 매출 비중 | 주요 제품 |

|---|---|---|

| 바이오에너지 | 63% | 바이오디젤, SAF 전처리제품 |

| 배터리 리사이클 | 23% | 재생연, Black Mass |

| 플라스틱 리사이클 | 7% | PVC 안정제, 재생 플라스틱 |

SAF 공급 계약, 실적 반등의 핵심 동력

2024년 체결된 필립스 66과의 1조 216억원 규모 SAF 전처리 계약은 DS단석 실적에 구조적 영향을 줄 전망입니다. 이 계약은 2025~2027년까지 이어지며 연간 수백억 규모의 안정적 매출이 보장됩니다.

실적 개선세와 수익성 지표

2025년 1분기 실적에서 DS단석은 전년 동기 대비 매출 10.93% 증가, 영업이익 20.57% 증가, 순이익 194.53% 급등이라는 인상적인 성과를 기록했습니다.

| 항목 | 2024년 1분기 | 2025년 1분기 | 증감률 |

|---|---|---|---|

| 매출액 | 2,185억 원 | 2,424억 원 | +10.93% |

| 영업이익 | 75억 원 | 91억 원 | +20.57% |

| 순이익 | 31억 원 | 91억 원 | +194.53% |

군산 LIB 공장 착공, 배터리 리사이클 확장 본격화

2024년 5월, DS단석은 연 8,000톤 규모의 리튬이온배터리 재활용 공장을 군산에 착공했습니다. 해당 공장은 고부가가치 재료인 활물질(Black Mass)을 연간 5,000톤 이상 추출 가능합니다.

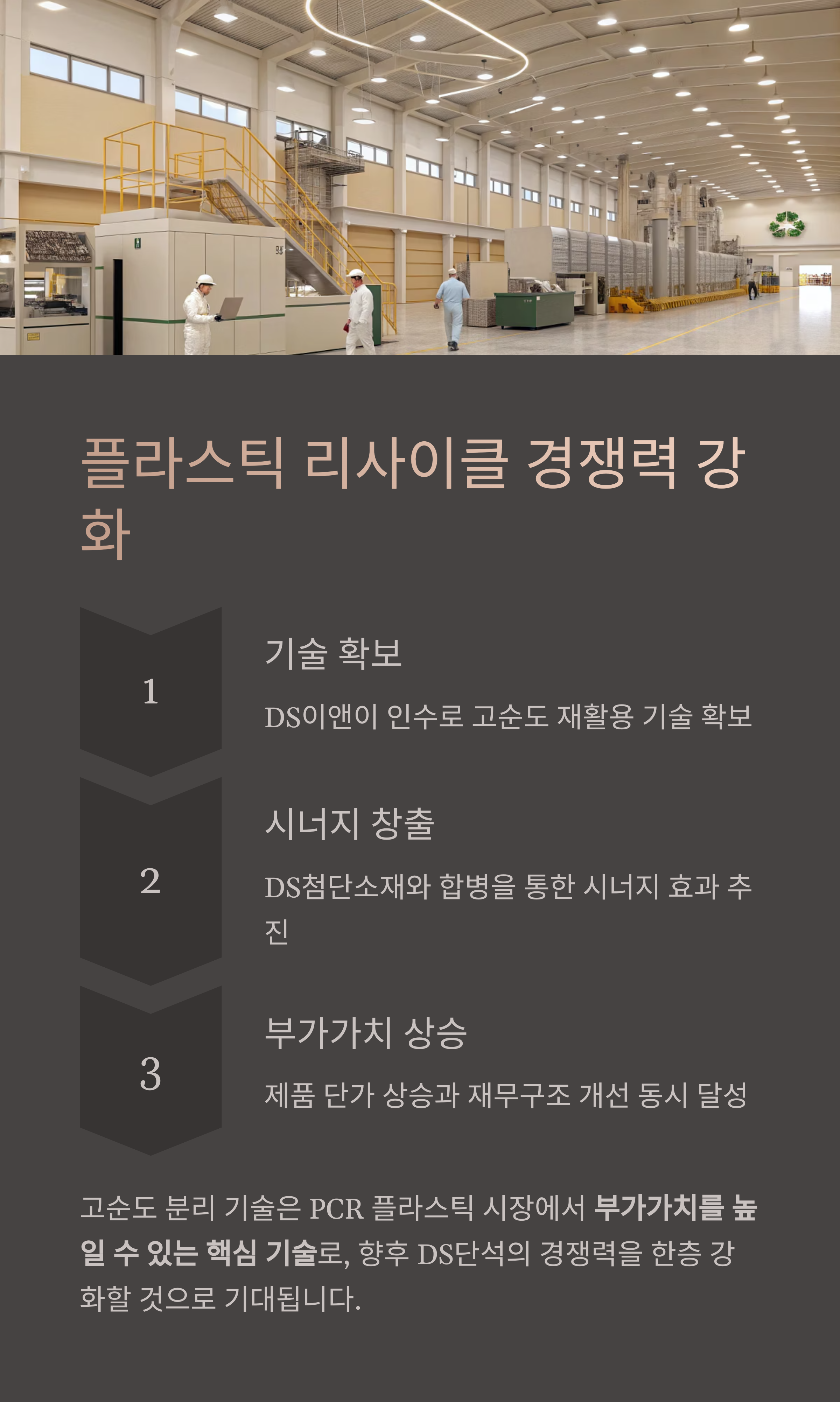

기술 고도화 통한 플라스틱 리사이클 경쟁력 확보

2023년 DS이앤이 인수와 2024년 DS첨단소재 합병을 통해 고순도 분리 기술 확보 및 플라스틱 재활용 고도화가 추진 중입니다.

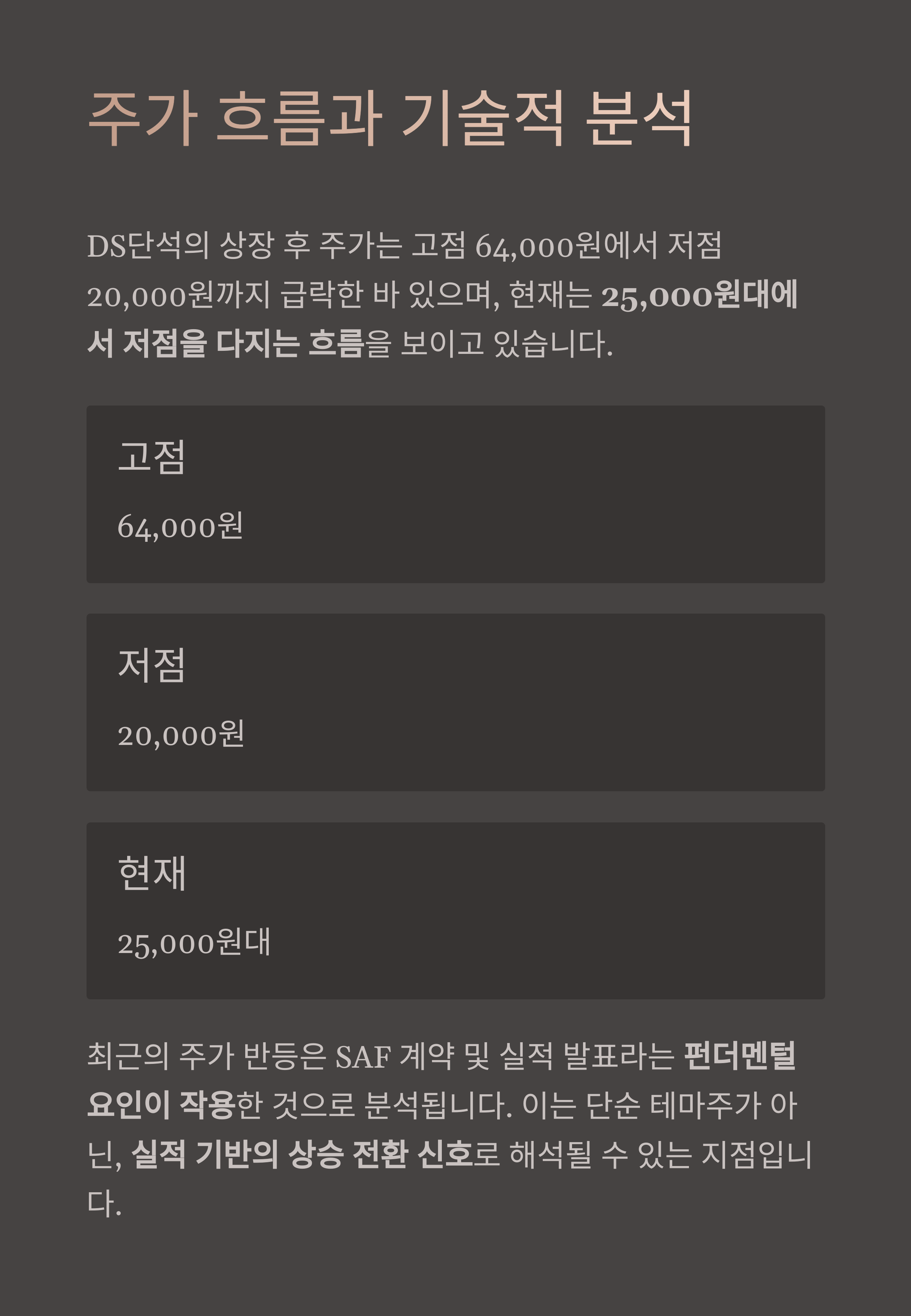

주가 흐름과 기술적 분석

현재 DS단석의 주가는 25,000원대에서 저점을 다지는 흐름을 보이며, 최근의 상승세는 펀더멘털 개선에 기반한 것으로 평가됩니다.

투자 전략 제안: 장기 성장에 베팅하라

증권사 목표가는 90,000~95,000원으로 제시되고 있으며, 분할 매수와 장기 보유 전략이 적합합니다.

리스크 요인도 체크하자

팜오일 가격 상승, 폐배터리 수급 불안정, 정부 정책 변화 등은 투자 시 주의할 주요 리스크입니다.

최종 평가

DS단석은 SAF·배터리 리사이클·플라스틱 리사이클이라는 3대 친환경 축을 기반으로 중장기 성장 가능성이 높고, 필립스66 계약을 통해 매출 안정성도 확보한 핵심 수혜주입니다.

'종목 분석' 카테고리의 다른 글

| 2025년 IRA 수혜주로 떠오를까? 에코프로머티 주가 전망 심층 분석 (0) | 2025.06.04 |

|---|---|

| 바이메탈 와이어 선도 기업 키스트론 주가 전망 (2) | 2025.06.04 |

| 그린생명과학 주가 전망: 코로나19 테마주 급등 (0) | 2025.05.29 |

| 알테오젠 주가전망: 2025년 투자 타이밍인가? 특허 분쟁 속 기회 포착 (0) | 2025.05.29 |

| 대신증권 주가전망: 종합금융 도약 앞둔 저평가 배당주 투자전략 (1) | 2025.05.29 |

댓글