알테오젠 주가전망: 2025년 투자 타이밍인가? 특허 분쟁 속 기회 포착

2025년 알테오젠은 세계적 기술력을 바탕으로 글로벌 제약사와의 협력을 확대하고 있지만, 단기적으로는 특허 이슈와 고밸류에이션 부담이 주가에 변수로 작용하고 있습니다. 반면 중장기 관점에서는 마일스톤 유입과 피하주사(SC) 시장 확대를 통한 본격 수익화가 기대되고 있습니다.

알테오젠 주가 흐름, 지금은 하락일까 반등일까?

알테오젠의 주가는 2025년 5월 현재 32만원대에서 거래 중이며, 고점 대비 조정을 받은 이후 반등을 시도하고 있습니다.

2024년 11월 기록한 45만원 고점 이후 외국인과 기관의 차익 매도세가 지속되며 하락 흐름이 이어졌습니다.

주가 하락의 주요 원인은 할로자임 특허 침해 가능성 논란과 높은 밸류에이션에 대한 우려입니다.

특히 골드만삭스가 할로자임 특허 분석 보고서를 통해 알테오젠의 기술 침해 가능성을 언급하면서 주가는 한때 27만원대까지 급락하기도 했습니다.

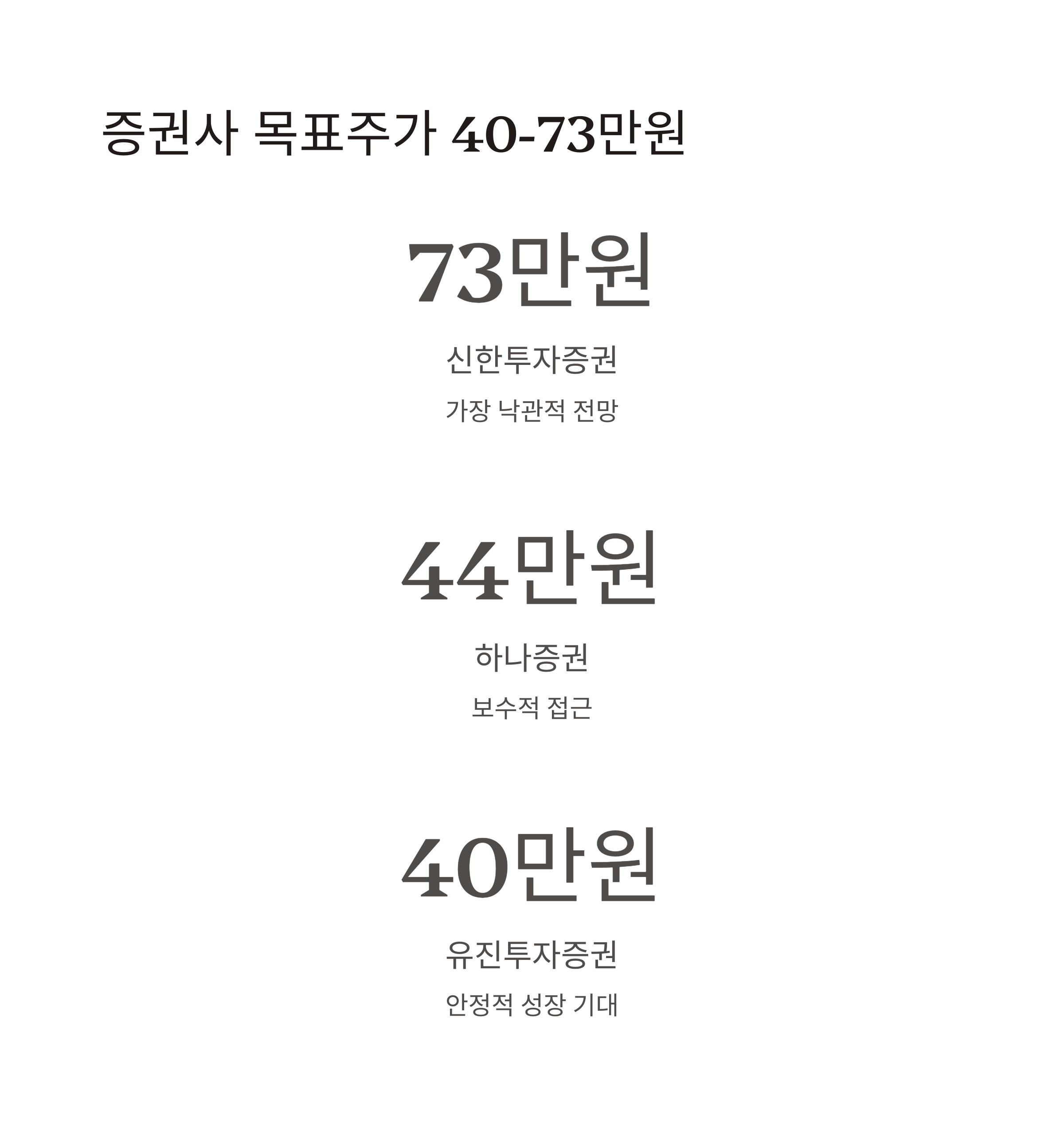

증권사별 목표주가 차이는 왜 클까?

알테오젠에 대한 국내 주요 증권사의 투자 의견은 ‘매수’로 일치하고 있지만, 목표주가는 40만원부터 73만원까지 다양하게 제시되고 있습니다.

| 증권사 | 목표주가 | 투자 포인트 요약 |

| 신한투자증권 | 73만원 | 글로벌 1위 바이오텍 성장 가능성 |

| 유진투자증권 | 40만원 | ALT-B4 기술력, 보수적 접근 강조 |

| 하나증권 | 44만원 | 키트루다 SC의 상업화 가능성 중점 평가 |

신한투자증권은 알테오젠이 한국 최초의 글로벌 바이오텍이 될 수 있다고 전망하며, 2026년부터 본격화될 마일스톤과 로열티 수익을 핵심 근거로 강한 매수 의견을 유지하고 있습니다.

반면 유진투자증권은 보수적 접근을 통해 기술 독점성과 현금 창출력을 중심으로 중장기적 성장 가능성을 제시하고 있습니다.

알테오젠의 기술력, 어디까지 왔나?

알테오젠의 성장 엔진은 단연 ALT-B4 기술과 키트루다 SC 제형 개발입니다.

ALT-B4는 피하주사 제형을 가능하게 하는 고유 기술로, 2043년까지 특허 보호를 받을 예정입니다.

2024~2025년 동안 알테오젠은 머크, 산도즈, 다이이찌 산쿄 등과 기술이전 계약을 체결,

특히 다이이찌 산쿄와의 계약은 역대 최대 규모인 약 2조원에 달합니다.

회사는 매년 2건 이상의 신규 계약 체결을 목표로 하고 있으며,

이미 8건 이상의 MTA 체결로 기술 검토가 활발히 진행 중입니다.

키트루다 SC, 수익화의 결정적 분기점

머크와 함께 개발 중인 키트루다 SC 제형은 2025년 하반기 FDA 승인 가능성이 예상되며,

이는 알테오젠의 첫 본격적인 매출 발생 시점이 될 것으로 보입니다.

머크는 키트루다 매출의 30~40%를 SC 제형으로 빠르게 전환하겠다는 계획이며,

알테오젠은 1.57조원 규모의 마일스톤 중 약 1,000억원을 2025년 내 수취할 것으로 추정됩니다.

| 구분 | 금액 추정 | 시점 예상 |

| 계약금 및 임상 마일스톤 | 약 1,000억원 | 2025년 중반~말 |

| 판매 마일스톤 | 약 1.47조원 | 2026~2027년 |

| 로열티 수익 | 연간 수천억 수준 예상 | 2026년 이후 지속 발생 |

머크의 키트루다 매출이 연 20조원에 달한다는 점에서 로열티 유입도 막대할 것으로 전망됩니다.

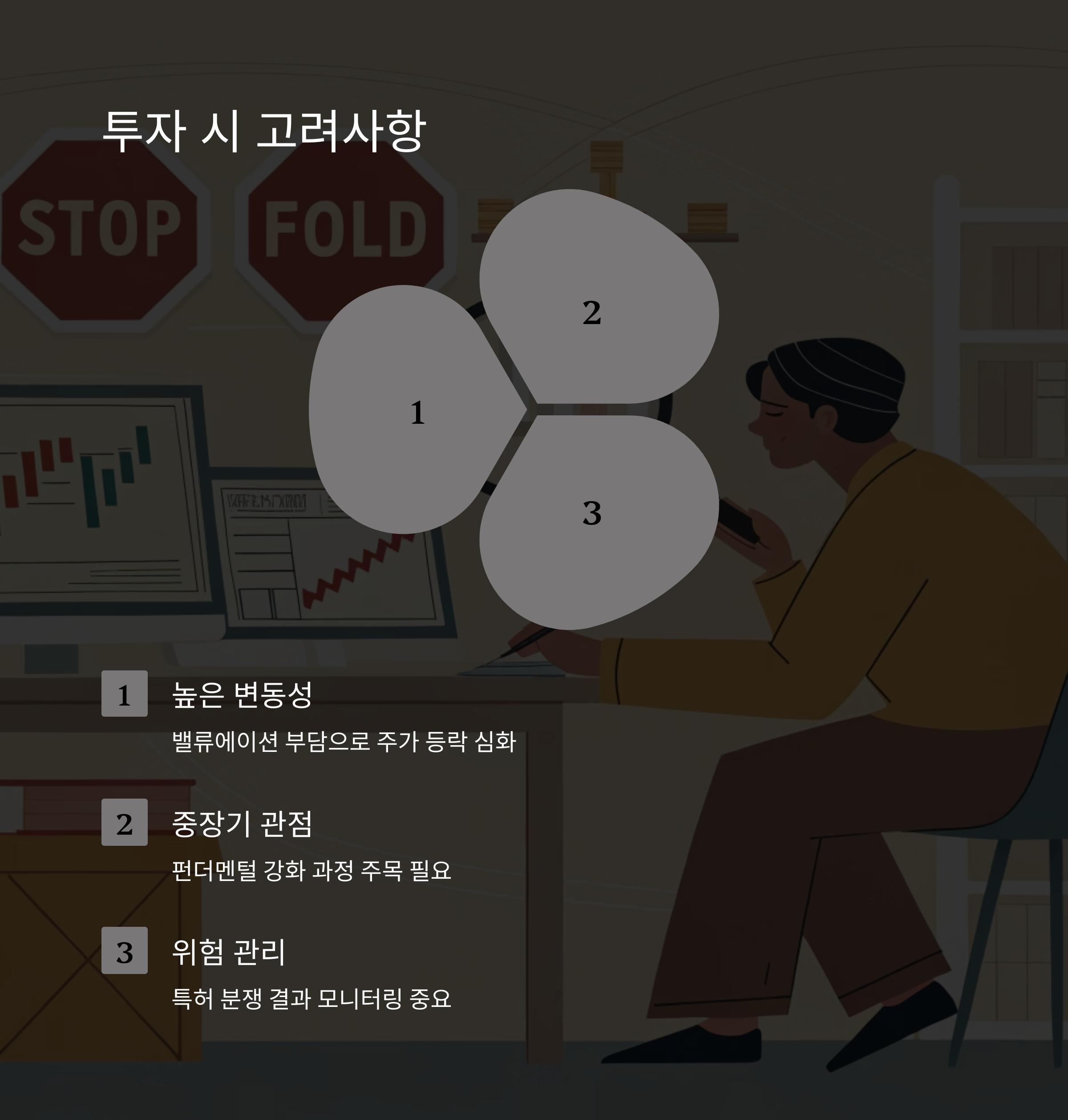

주요 리스크: 특허 분쟁과 밸류 부담

할로자임과의 특허 분쟁은 여전히 중요한 변수로 작용하고 있습니다.

할로자임은 ALT-B4 기술이 자사 특허를 침해했다고 주장하며 소송을 제기한 상태입니다.

그러나 전문가들은 “할로자임의 특허는 등록 과정에서 무리하게 확장되었고,

머크가 제기한 무효심판에서 승소 가능성이 높다”고 분석하고 있습니다.

또한 고점 대비 주가가 하락했음에도 여전히 높은 밸류에이션 부담도 존재합니다.

실제 수익 실현 시점과 주가 반영 속도 간의 괴리가 변동성을 키우는 요소로 지적되고 있습니다.

중장기 투자 전략: 성장성과 타이밍의 균형

알테오젠의 중장기적인 주가 전망은 여전히 긍정적입니다.

첫째, 2043년까지 특허 보호되는 ALT-B4 기술의 독점성

둘째, 머크 외 글로벌 빅파마들과의 기술이전 확대

셋째, 키트루다 SC의 승인과 출시, 마일스톤 수취 본격화

이외에도 2025년 알테오젠헬스케어와 알토스바이오로직스의 합병을 통해

알테오젠바이오로직스가 출범, 유통·개발 시너지도 가시화되고 있습니다.

주가가 단기적으로는 불안정하지만, FDA 승인, 특허 분쟁 결과, 마일스톤 유입 등

여러 가지 결정적 이벤트들이 예정되어 있는 만큼 기회와 리스크가 공존하는 상황입니다.

'종목 분석' 카테고리의 다른 글

| 친환경 대전환의 핵심 수혜주, DS단석 주가 전망 총정리 (0) | 2025.06.04 |

|---|---|

| 그린생명과학 주가 전망: 코로나19 테마주 급등 (0) | 2025.05.29 |

| 대신증권 주가전망: 종합금융 도약 앞둔 저평가 배당주 투자전략 (1) | 2025.05.29 |

| 신라젠 주가 전망 2025: 임상성과와 합병 효과에 주목해야 하는 이유 (0) | 2025.05.29 |

| 드림어스컴퍼니 주가 전망: 자사주 매입과 실적 회복, 주가 반등 가능성은? (1) | 2025.05.23 |

댓글