알테오젠 주가 전망 2025 - 글로벌 바이오 강자의 성장성 분석!

최근 국내 바이오주 중에서 가장 많은 관심을 받고 있는 종목 중 하나가 바로 알테오젠(Alteogen)입니다. 특히 2025년 들어 다양한 기술수출 소식과 임상 시험 진전 소식이 전해지면서 투자자들의 기대감이 점점 커지고 있습니다. 그렇다면 알테오젠의 주가는 앞으로 어떻게 흘러갈까요? 이 글에서는 알테오젠 주가 전망과 더불어 기업의 기술력, 재무 상황, 성장 가능성까지 꼼꼼히 분석해 보겠습니다.

바이오주에 투자하려는 분들, 혹은 알테오젠이라는 기업이 궁금하신 분들이라면 이 글을 끝까지 읽어보시길 추천드립니다.

🔍 알테오젠 기업 개요 및 핵심 기술

알테오젠은 2008년 설립된 국내 대표 바이오베터 및 바이오시밀러 개발 기업으로, 다양한 고유의 플랫폼 기술을 기반으로 성장해 왔습니다. 본사는 대전에 위치하고 있으며, 2024년 기준으로 KOSDAQ 시가총액 상위권에 해당합니다.

주요 플랫폼 기술

- Hybrozyme®: 피하주사형 제제로 전환시켜주는 인간 히알루로니다제 기술로, 글로벌 제약사들과의 기술이전 계약이 다수 체결되어 있습니다.

- NexPTM: 장기 지속형 단백질의 체내 안정성을 높여주는 기술

- NexMabTM: 항체-약물 접합체(ADC) 기술로 항암 치료제 개발에 활용

이러한 기술력 덕분에 알테오젠은 머크, 사노피, JCR 등과 총 6건 이상의 기술 수출 계약을 체결한 바 있습니다.

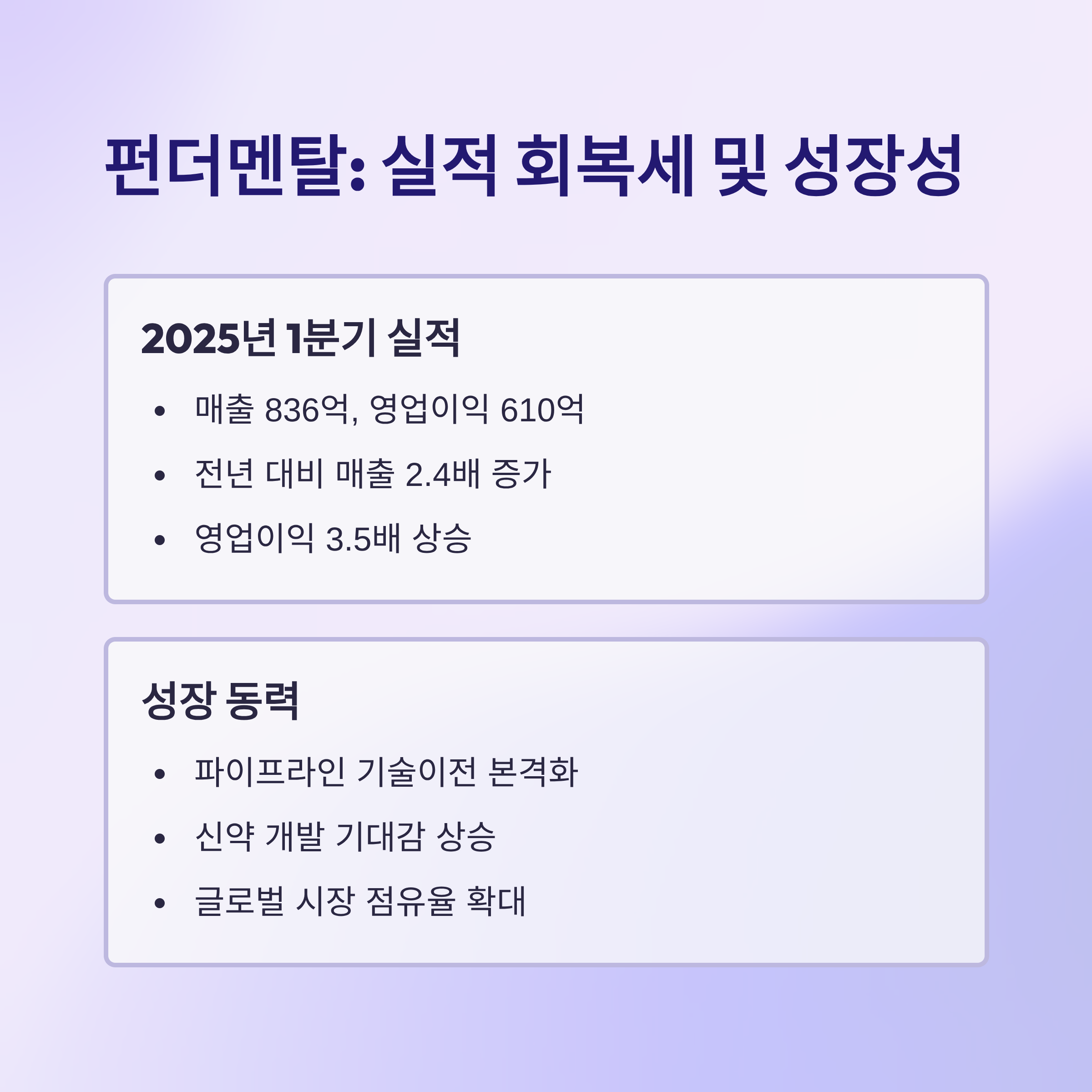

📊 알테오젠의 재무 실적과 수익성 분석

2024년 주요 지표

- 매출: 약 103억 원 (전년 대비 +6.6%)

- 영업이익률: 약 60%

- EPS (주당순이익): 1,172원

- ROE (자기자본이익률): 27% (업계 평균 6.6% 대비 매우 우수)

알테오젠은 아직 상업화 제품이 많지는 않지만, 기술이전 수익과 임상진행에 따른 계약금 유입으로 수익성이 상당히 높습니다. 이는 바이오벤처 기업 중에서도 드물게 지속적인 현금 창출이 가능한 구조로 해석될 수 있습니다.

📈 알테오젠 주가 전망 분석

2025년 7월 기준, 알테오젠의 주가는 약 456,500원으로 형성되어 있으며, 애널리스트들의 평균 목표가는 약 565,000원으로 제시되어 있습니다. 이는 약 24%의 상승 여력을 내포한 수치입니다.

애널리스트 예상 주가 범위

| 구분 | 주가 (원) | 설명 |

| 목표가 하한 | 400,000 | 보수적 전망 |

| 평균 목표가 | 565,000 | 현재 대비 +24% 상승 여력 |

| 목표가 상한 | 730,000 | 파이프라인 성과 반영 시 |

이처럼 기관 투자자 및 전문가들은 알테오젠의 기술이전 확대, 임상 진행 가속화, 글로벌 제휴 확대 등을 주요 모멘텀으로 보고 있습니다.

또한 AI 기반 주가 예측 플랫폼에서도 2026년 말까지 약 1.4백만 원대까지의 장기적 상승 가능성도 언급되고 있습니다.

🧪 주요 임상 파이프라인 및 향후 일정

| 파이프라인 | 적응증 | 단계 | 기대 포인트 |

| ALT‑P1 | 성장호르몬결핍 | Phase IIa | 장기지속형 약물로 글로벌 수요 높음 |

| ALT‑P7 | 유방암, 위암 | Phase I | ADC 기반 항암제, 경쟁력 높은 기술력 |

| ALT‑L9 | 안과질환 치료제 | 후기 임상 | 일본 Kissei와 공동개발 진행 중 |

| ALT‑Q5 | 난소암 | 전임상 | 차세대 ADC 파이프라인 |

이 외에도 바이오시밀러 ALT-L2, ALT-L4 등의 개발도 진행되고 있어, 다양한 적응증에 걸친 R&D가 장점입니다.

🌍 글로벌 제휴 및 기술 수출 현황

알테오젠은 다수의 글로벌 제약사들과 기술 제휴를 진행하고 있으며, 대표적인 파트너사는 다음과 같습니다.

- 머크(Merck): 히알루로니다제 기술 수출 계약

- 사노피(Sanofi): 기술료 및 마일스톤 지급 계약 체결

- JCR Pharma(일본): ALT-P1 공동 개발

- Cristalia(브라질): 안과 치료제 공동 개발 및 유통 계약

이러한 협약은 알테오젠의 글로벌 시장 확대와 장기적 수익성 확보에 큰 기여를 하고 있습니다.

❓ 자주 묻는 질문(FAQ)

Q1. 알테오젠은 아직 적자 기업인가요?

A1. 아니요. 기술이전 수익으로 인해 2024년부터 흑자 전환에 성공했습니다.

Q2. 왜 주가가 이렇게 높게 평가되나요?

A2. 독자적인 플랫폼 기술과 다수의 글로벌 제휴 계약 덕분에 높은 미래 기대가 반영되어 있습니다.

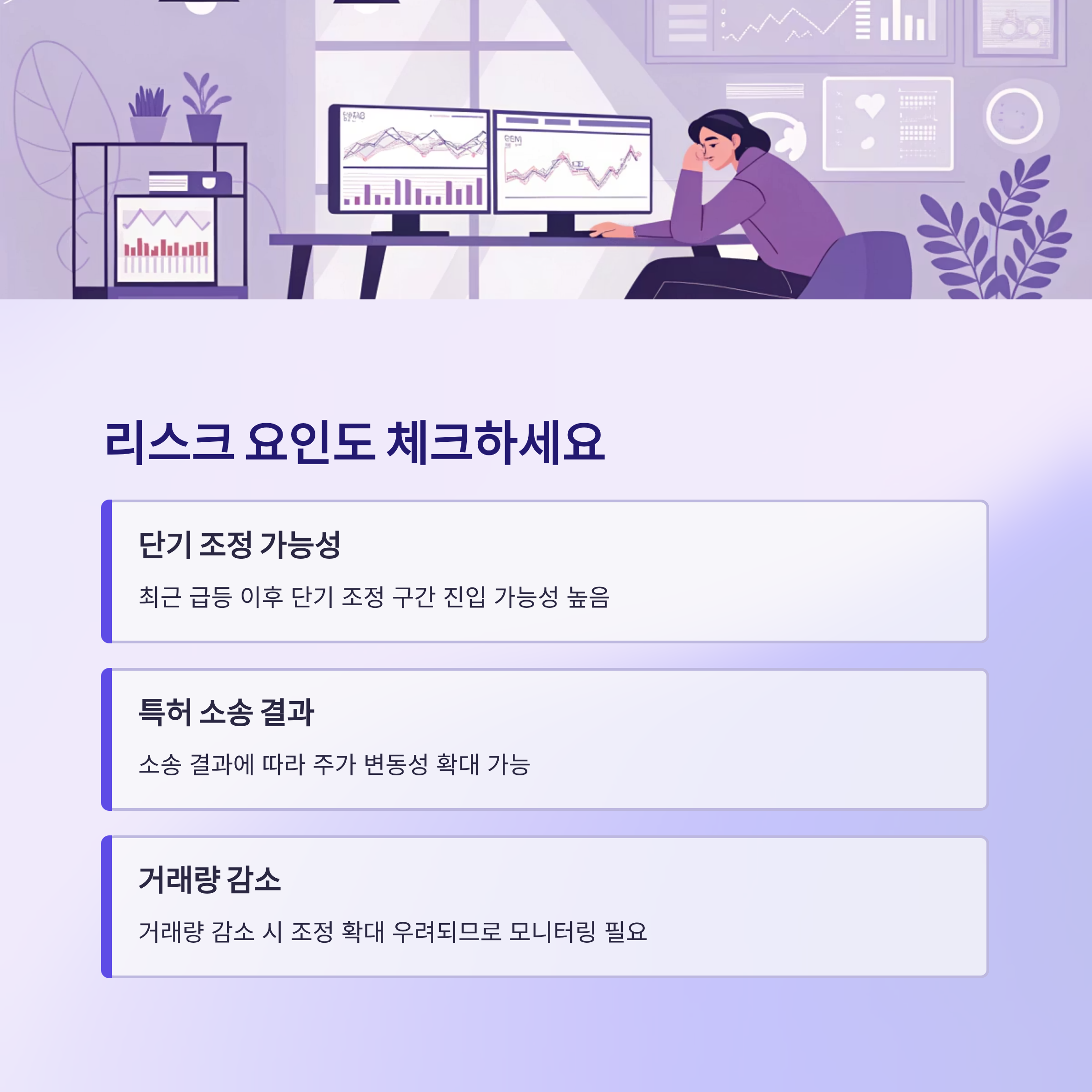

Q3. 임상 실패 시 주가 영향은 크지 않나요?

A3. 네, 임상은 바이오주의 리스크이므로 항상 분산 투자와 일정 체크가 중요합니다.

Q4. 다른 바이오기업과 차별점은 무엇인가요?

A4. 기존 기술에 대한 의존이 아닌 자체 원천기술을 기반으로 하고 있어 기술적 우위가 있습니다.

✅ 마무리 및 투자 가이드

알테오젠은 한국 바이오텍 중에서도 글로벌 진출 가능성과 자체 기술력을 모두 갖춘 성장주로 평가받고 있습니다. 2025년 현재, 이미 수익성이 높은 구조를 갖추었고, 향후 임상 결과와 제휴 확대에 따라 주가의 추가 상승 여지가 충분히 존재합니다.

다만, 바이오 섹터 특성상 임상 리스크와 규제 변수도 함께 고려해야 하며, 장기적인 관점에서의 투자 접근이 바람직합니다.

'종목 분석' 카테고리의 다른 글

| 삼성 지분 확대의 수혜주? 레인보우로보틱스 주가 전망 (4) | 2025.08.26 |

|---|---|

| 로보티즈 주가 전망, 지금이 매수 타이밍일까? (0) | 2025.08.26 |

| SK하이닉스 주가 전망과 기업 분석 - 2025년 하반기 투자 전략은? (1) | 2025.07.30 |

| LIG넥스원 주가 전망, 지금은 ‘기술주’인가 ‘방산주’인가? (2) | 2025.07.27 |

| CJ제일제당 주가 전망, 저평가 구간에서 반등 준비 완료? (1) | 2025.07.27 |

댓글