한미반도체 주가 전망, HBM4 본더로 다시 도약할 수 있을까?

2분기 실적 호조와 기술 확장 기대감, 매수 기조는 여전히 유효합니다

한미반도체는 2025년 2분기 실적 호조세와 함께 하반기 어드밴스드 패키징 수요 확대가 예상되며 증권가의 매수 의견이 유지되고 있습니다. 특히 HBM4·HBM4E에 대응하는 하이브리드 본더 장비 출시가 기대되며, 해외 고객사 매출 비중 확대가 실적의 중심축으로 자리잡고 있습니다. 밸류에이션 부담은 있으나, 글로벌 패키징 수요 성장과 기술 우위로 주가 업사이드는 여전히 유효합니다.

2분기 실적, 예상치를 웃도는 수익성과 매출

한미반도체는 2025년 2분기에 매출 약 1,797억 원,

영업이익 846억 원(OPM 47.1%)으로 시장 기대를 상회할 전망입니다.

고객 다변화와 고마진 장비 비중 확대,

그리고 TC본더 중심의 수출 비중 증가가

이 같은 수익성 개선을 뒷받침하고 있습니다.

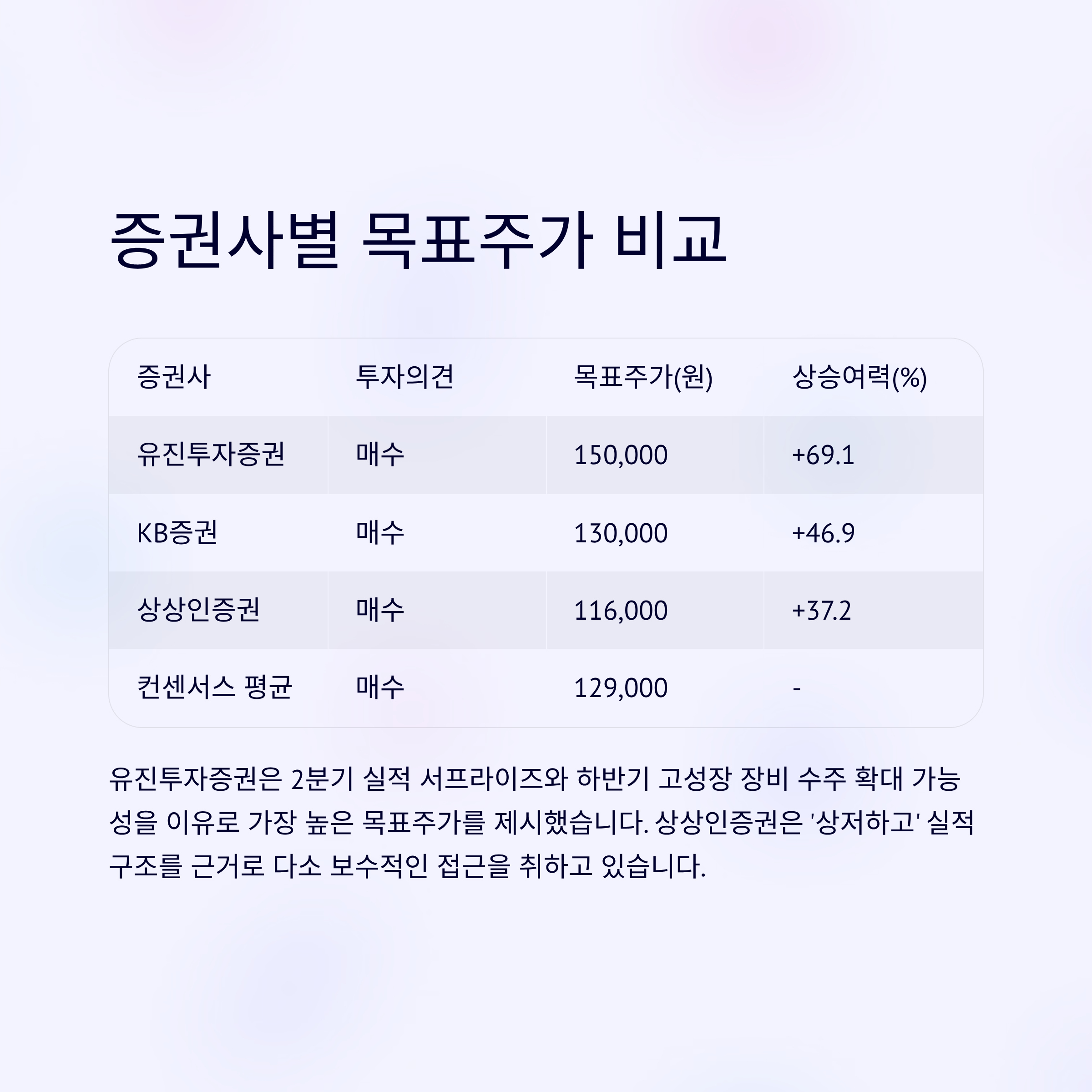

증권사별 목표주가 비교, 150,000원 제시도 나왔다

| 증권사 | 투자의견 | 목표주가(원) | 상승여력(%) |

| 유진투자증권 | 매수 | 150,000 | +69.1 |

| KB증권 | 매수 | 130,000 | +46.9 |

| 상상인증권 | 매수 | 116,000 | +37.2 |

| 컨센서스 평균 | 매수 | 129,000 | – |

유진투자증권은 2분기 실적 서프라이즈와

하반기 고성장 장비 수주 확대 가능성을 이유로

가장 높은 목표주가를 제시했습니다.

상상인증권은 ‘상저하고’ 실적 구조를 근거로 다소 보수적인 접근을 취하고 있습니다.

하반기 기대 요인: HBM4 시대, 한미반도체가 수혜 받을까?

한미반도체는 고대역폭 메모리(HBM)용 장비에서

글로벌 선두권을 유지하고 있습니다.

2025년 하반기에는 HBM4·HBM4E 대응 장비 출시가 예정되어 있으며

해외 고객사인 SK하이닉스, 마이크론, 엔비디아 등이

HBM 수요를 확대하는 만큼,

직접적인 수주 확대가 기대됩니다.

글로벌 매출 비중 80% 돌파, 장비 수출 기업으로 진화 중

한미반도체는 국내를 넘어

글로벌 패키징 시장에서도 입지를 빠르게 확대하고 있습니다.

2025년 기준 해외 매출 비중은 80% 이상으로 예상되며

특히 미국·대만·일본 시장 내 신규 공급 계약이

전체 매출에 미치는 영향이 커지고 있습니다.

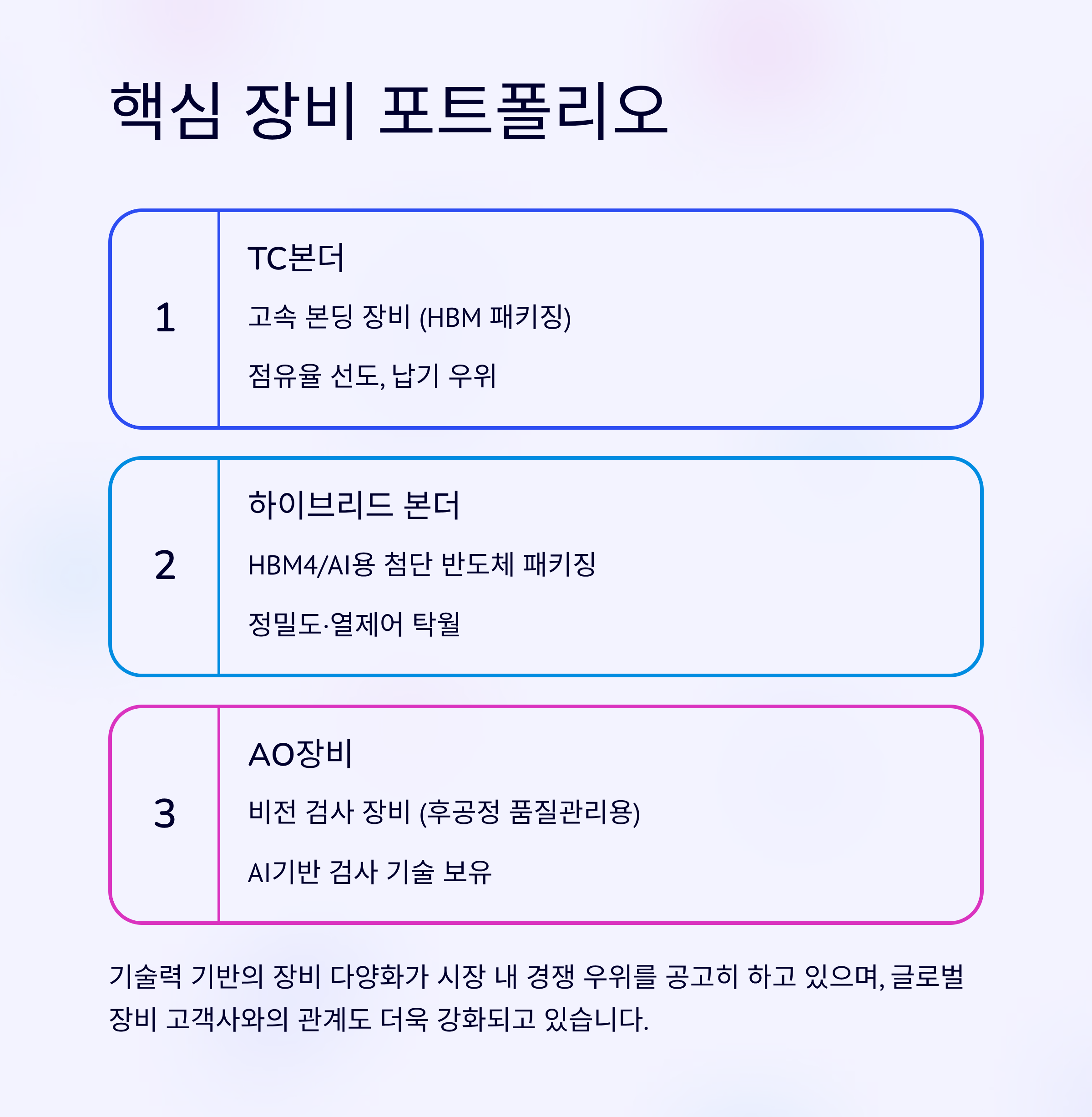

핵심 장비 포트폴리오: TC본더, HBM용 본더, 하이브리드 본더

| 장비명 | 주요 용도 | 경쟁사 대비 장점 |

| TC본더 | 고속 본딩 장비 (HBM 패키징) | 점유율 선도, 납기 우위 |

| 하이브리드 본더 | HBM4/AI용 첨단 반도체 패키징 | 정밀도·열제어 탁월 |

| AO장비 | 비전 검사 장비 (후공정 품질관리용) | AI기반 검사 기술 보유 |

기술력 기반의 장비 다양화가

시장 내 경쟁 우위를 공고히 하고 있으며,

글로벌 장비 고객사와의 관계도 더욱 강화되고 있습니다.

주가 위험요인: 고평가 논란과 후발주자 진입

리스크 요인 세부 내용

| 후발 경쟁사 진입 | ASMPT, 한화세미텍 등 경쟁사 확장 |

| 정책·시장 리스크 | 미국·중국의 반도체 투자 방향 불확실성 |

| 밸류에이션 부담 | P/E 30배 이상, 단기 변동성 확대 가능 |

기술 우위를 확보하고 있음에도

시장 경쟁 심화 및 정책 변화가

수주 일정에 영향을 줄 가능성은 존재합니다.

또한 현재 주가는 고평가 구간에 있어

분할 매수 전략이 필요해 보입니다.

투자전략: 기술력 + 실적 성장에 주목한 중장기 포트폴리오 편입 유효

한미반도체는 실적 성장성과 기술적 경쟁력을 모두 보유한 반도체 장비주로,

단기적으로는 변동성이 존재하지만

하반기와 2026년까지의 실적 상승 여력을 고려하면

중장기 투자 매력이 충분합니다.

보수적 접근 시 116,000원 이하에서 분할 매수 관점이 적절하며

기술 이벤트(신제품 출시, 고객사 수주 공시 등)를 계기로

추가 비중 확대도 고려할 수 있습니다.

'종목 분석' 카테고리의 다른 글

| CS윈드 주가 전망, 다시 부는 풍력의 바람 탈 수 있을까? (0) | 2025.07.27 |

|---|---|

| 도우인시스 주가전망, 애플 효과로 더 접히는 성장성? (1) | 2025.07.27 |

| 코난테크놀로지 주가, AI 국방수주와 생성형 확장에 기대감 집중 (1) | 2025.07.23 |

| 동국씨엠 주가, 배당으로 방어하고 업황 반등 기다린다 (0) | 2025.07.23 |

| 리가켐바이오 주가, ADC 열풍 속 다음 랠리는 언제일까? (0) | 2025.07.23 |

댓글