CS윈드 주가 전망, 다시 부는 풍력의 바람 탈 수 있을까?

실적 반등과 글로벌 해상풍력 수주가 주가 회복의 핵심입니다

CS윈드는 글로벌 풍력 타워 제조 1위 기업으로서, 2024년 실적이 큰 폭으로 개선되며 주가 반등의 기반을 마련했습니다. 한동안 이어졌던 하락 추세는 2025년 상반기 들어 일부 해소되었고, 향후 글로벌 해상풍력 시장 확대와 수익성 회복이 주가 흐름을 좌우할 전망입니다. 현재는 변동성이 존재하지만, 실적 확장성과 재생에너지 수요를 고려하면 중장기 상승 가능성이 높아 보입니다.

최근 주가 흐름 분석, 반등의 신호인가?

2024년 9월 고점 이후 CS윈드 주가는 조정 국면에 들어섰지만

2025년 5월 이후 다시 상승세를 보이며 회복 조짐을 나타내고 있습니다.

단기적으로는 50,000원대 안착 여부가 중요하며,

장기적으로는 글로벌 풍력 시장 투자 흐름이

재차 주가 상승을 견인할 가능성이 큽니다.

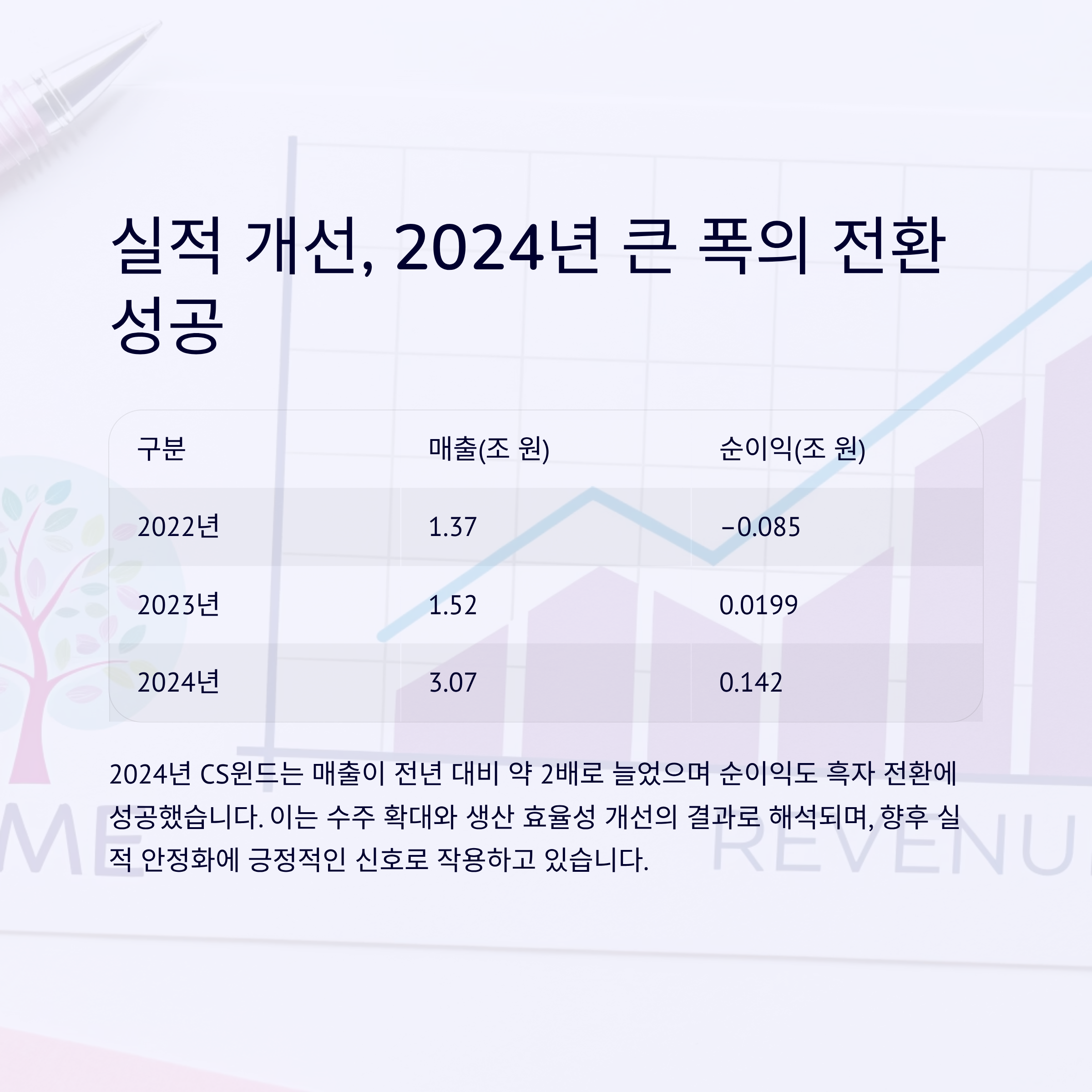

실적 개선, 2024년 큰 폭의 전환 성공

| 구분 | 매출(조 원) | 순이익(조 원) |

| 2022년 | 1.37 | –0.085 |

| 2023년 | 1.52 | 0.0199 |

| 2024년 | 3.07 | 0.142 |

2024년 CS윈드는 매출이 전년 대비 약 2배로 늘었으며

순이익도 흑자 전환에 성공했습니다.

이는 수주 확대와 생산 효율성 개선의 결과로 해석되며,

향후 실적 안정화에 긍정적인 신호로 작용하고 있습니다.

해상풍력 확대…글로벌 재생에너지 정책 수혜 기업

CS윈드는 미국·유럽·아시아 각국의 탈탄소 정책에 따라

해상풍력 수요가 급증하는 구간에서 핵심 공급사로 자리매김 중입니다.

특히 유럽의 해상풍력 프로젝트는 2025~2026년 집중적으로

본격화될 예정으로, 이 시점부터 수주 증가가

실적에 본격 반영될 가능성이 큽니다.

목표주가와 밸류에이션, 아직도 상승 여력 있다

기관들은 CS윈드의 목표주가를 63,500원에서 65,375원으로 제시하고 있으며

이는 현재 주가 대비 약 30% 수준의 업사이드입니다.

현재 주가는 PER 8.5~9배 수준으로 평가되며

실적 성장률과 비교하면 여전히 저평가 영역으로 해석됩니다.

리스크 요인 점검…환율, 정책, 원자재가 변수

단기적으로는 아래와 같은 리스크가 존재합니다.

| 리스크 항목 | 영향 요인 |

| 원자재 가격 변동 | 생산원가 및 마진 압박 |

| 물류 비용 증가 | 글로벌 수주 납기 대응 부담 |

| 환율 불안정 | 환차손 및 수익성 악화 위험 |

| 미국 IRA 정책 변경 | 북미 수주·보조금 축소 리스크 |

이러한 요소는 단기 주가 흐름에 영향을 줄 수 있으나,

중장기 구조적 성장세를 흔들기엔 한계가 있다는 평가도 많습니다.

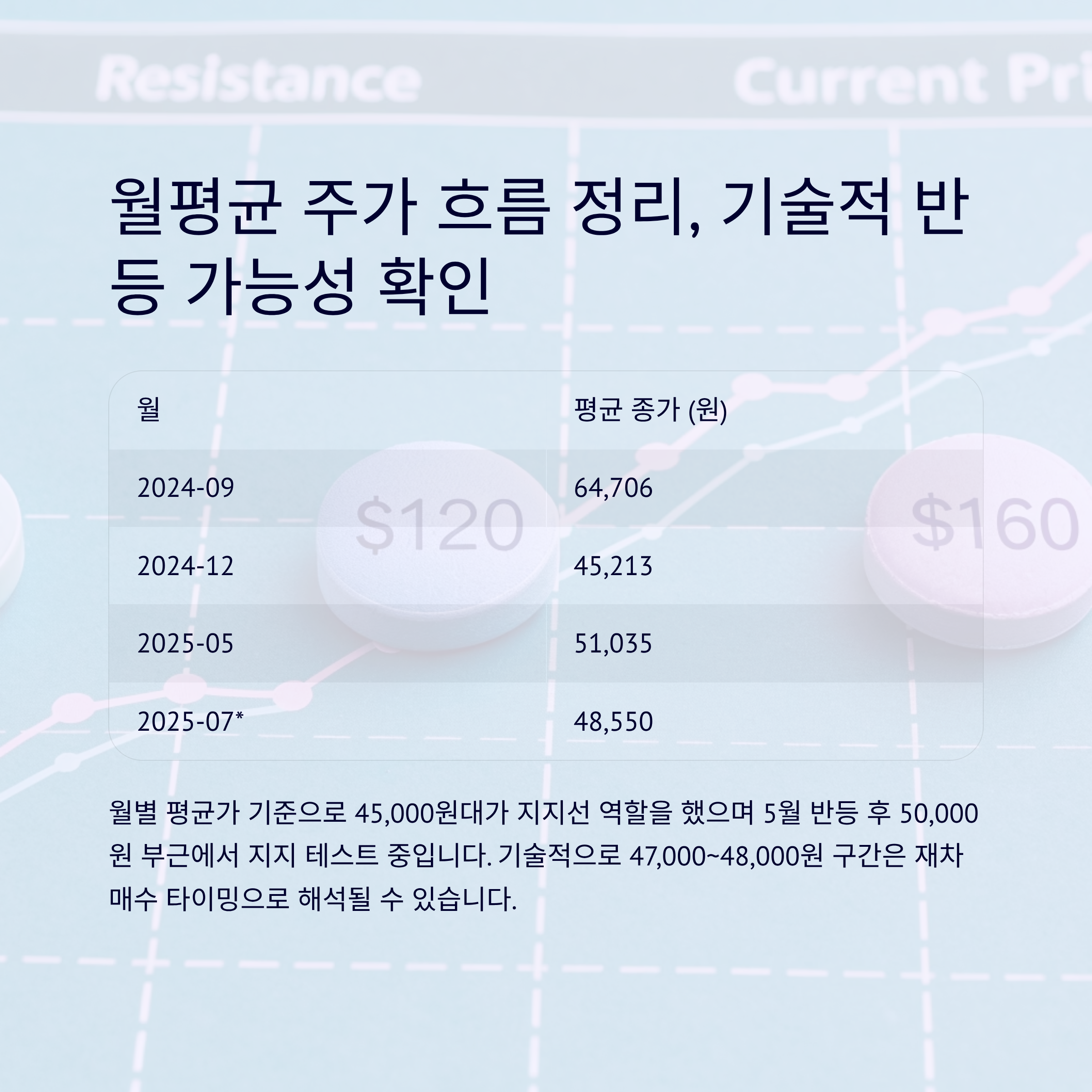

월평균 주가 흐름 정리, 기술적 반등 가능성 확인

| 월 | 평균 종가 (원) |

| 2024-09 | 64,706 |

| 2024-12 | 45,213 |

| 2025-05 | 51,035 |

| 2025-07* | 48,550 |

월별 평균가 기준으로 45,000원대가 지지선 역할을 했으며

5월 반등 후 50,000원 부근에서 지지 테스트 중입니다.

기술적으로 47,000~48,000원 구간은

재차 매수 타이밍으로 해석될 수 있습니다.

투자 전략: 중장기적 시계로, 분할 매수 접근 유효

CS윈드는 2024년을 기점으로 실적이 급격히 개선되었고

글로벌 정책 환경 역시 풍력 발전에 우호적으로 변하고 있습니다.

단기적으로는 환율, 정책 등 불확실성이 존재하지만

실적과 수주 흐름이 이를 상쇄할 수 있을 정도로 탄탄한 상황입니다.

따라서 분할 매수 전략과 함께 중장기 보유 전략이 유효해 보입니다.

'종목 분석' 카테고리의 다른 글

| LIG넥스원 주가 전망, 지금은 ‘기술주’인가 ‘방산주’인가? (2) | 2025.07.27 |

|---|---|

| CJ제일제당 주가 전망, 저평가 구간에서 반등 준비 완료? (1) | 2025.07.27 |

| 도우인시스 주가전망, 애플 효과로 더 접히는 성장성? (1) | 2025.07.27 |

| 한미반도체 주가 전망, HBM4 본더로 다시 도약할 수 있을까? (1) | 2025.07.27 |

| 코난테크놀로지 주가, AI 국방수주와 생성형 확장에 기대감 집중 (1) | 2025.07.23 |

댓글