코난테크놀로지 주, AI 국방강자 될까? 주가 전망 집중 분석

정부 수혜·수주 급증에 실적 반등 가능성은?

코난테크놀로지의 주가가 최근 급등락을 반복하며 투자자들의 관심을 끌고 있습니다. 2025년 들어 AI 기술력과 국방 분야 진출로 기대감을 키워가는 한편, 여전히 영업손실이 지속되고 있어 신중한 판단이 필요합니다. 본 글에서는 사업 실적, 성장 동력, 증권사 분석, 리스크 요인 등을 종합적으로 살펴보며 코난테크놀로지의 향후 주가 전망을 분석해보겠습니다.

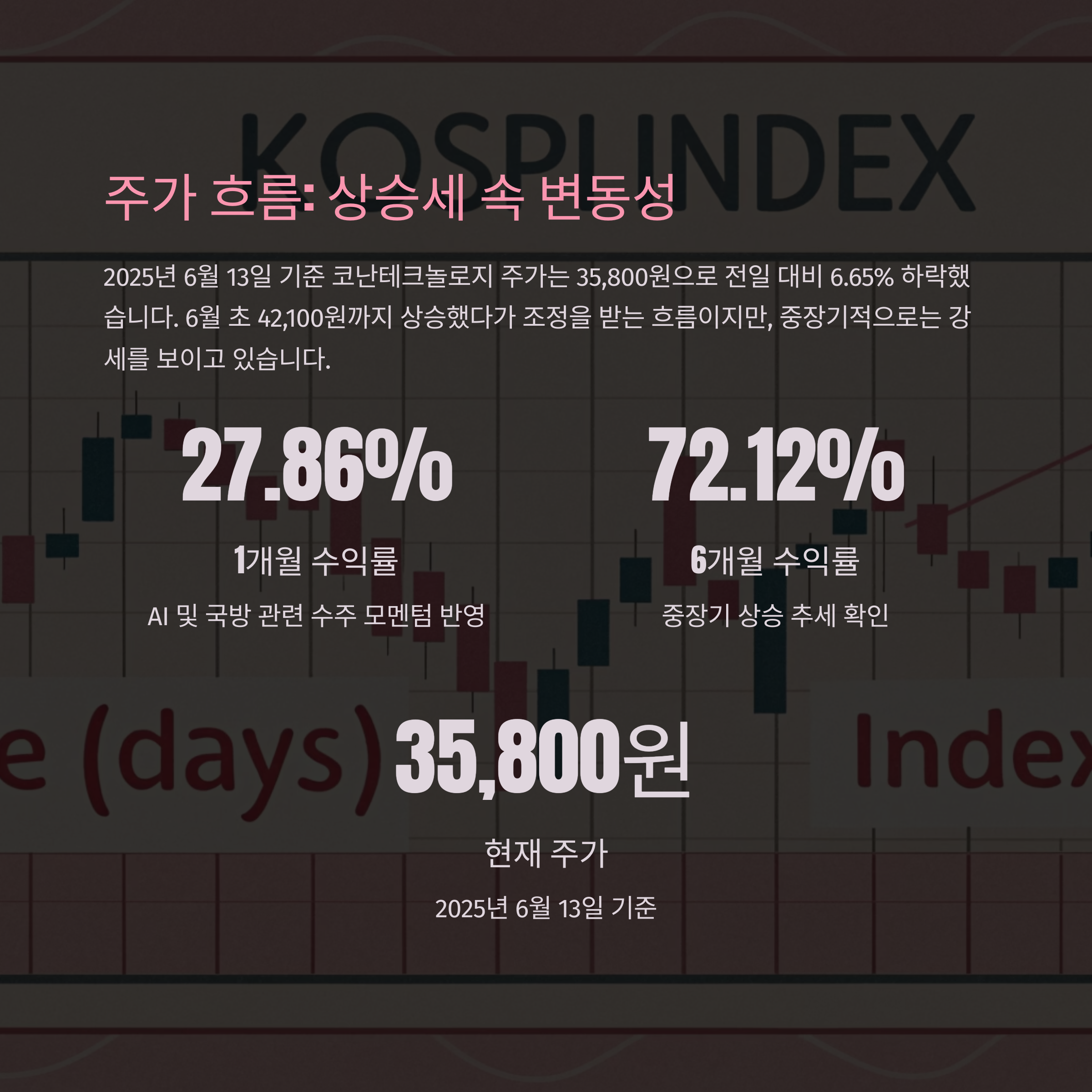

2025년 6월 기준 주가 흐름 요약

2025년 6월 13일 기준 주가는 35,800원으로 전일 대비 6.65% 하락했으며,

6월 초 42,100원까지 상승했다가 조정을 받는 흐름입니다. 1개월 수익률은

+27.86%, 6개월 기준 +72.12%로 중장기적으로 상승 추세에 있는 상황입니다.

이는 AI 및 국방 관련 수주 모멘텀이 반영된 결과로 분석됩니다.

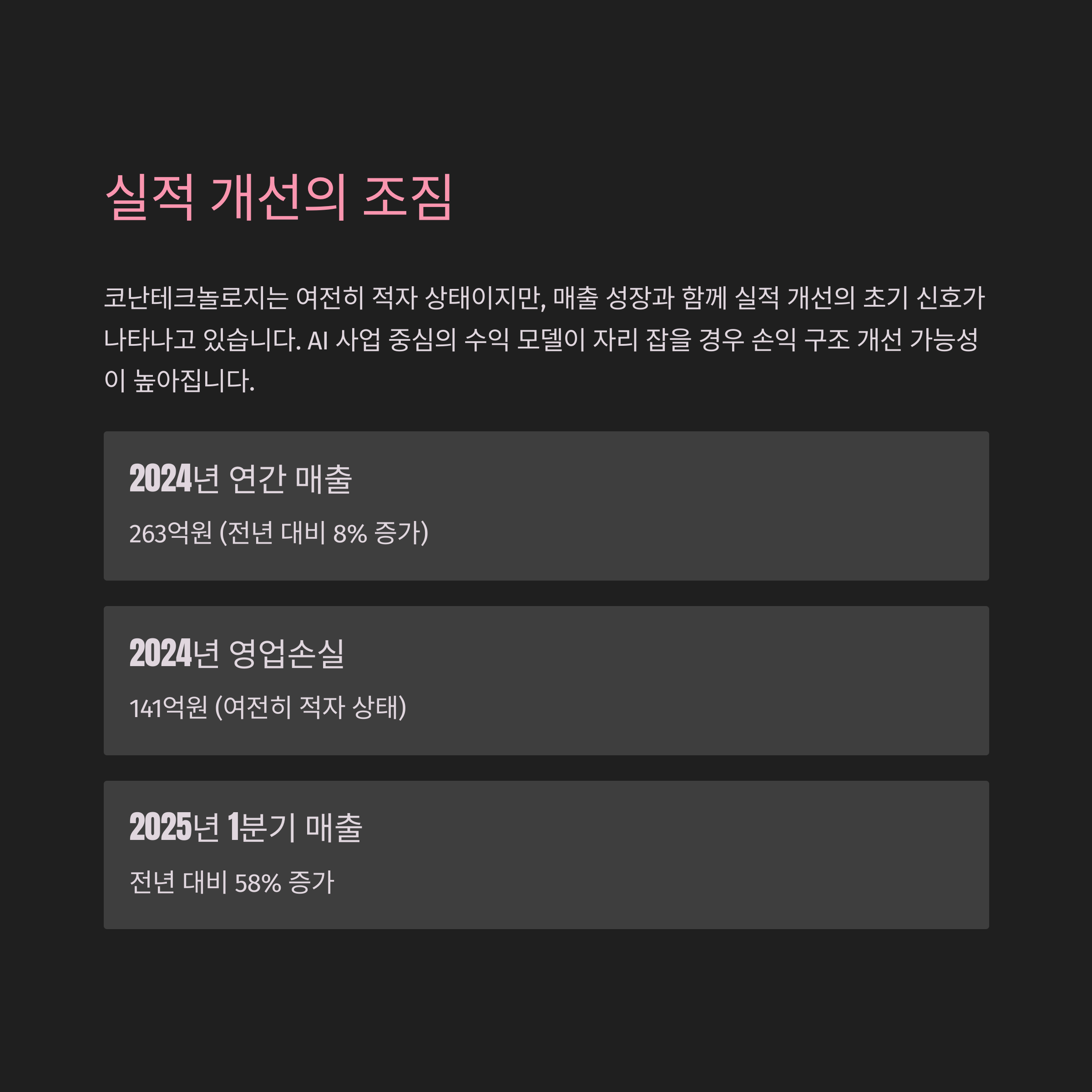

실적 개선의 조짐, 하지만 손실은 지속

2024년 연간 매출은 263억원으로 전년 대비 8% 증가했지만, 영업손실은

141억원으로 여전히 적자를 기록했습니다. 다만 2025년 1분기에는

전년 대비 매출이 58% 증가하며 실적 개선의 초기 신호가 나타나고 있습니다.

AI 사업 중심의 수익 모델이 자리 잡을 경우 손익 구조 개선 가능성이 있습니다.

수주 잔고 폭증, 향후 매출 반영 기대

다음은 최근 3년간 수주 잔고 변화입니다.

기간 수주 잔고

| 2022년 상반기 | 61억원 |

| 2023년 상반기 | 214억원 |

| 2024년 3분기 말 | 277억원 |

이처럼 수주 잔고가 3년간 4배 이상 증가했으며, 특히 공공·국방 중심

수주가 대부분을 차지하고 있어 2025년 이후 매출 반영이 본격화될 전망입니다.

B2G 매출 비중이 78.2%에 달해 정부 정책 수혜 가능성도 큽니다.

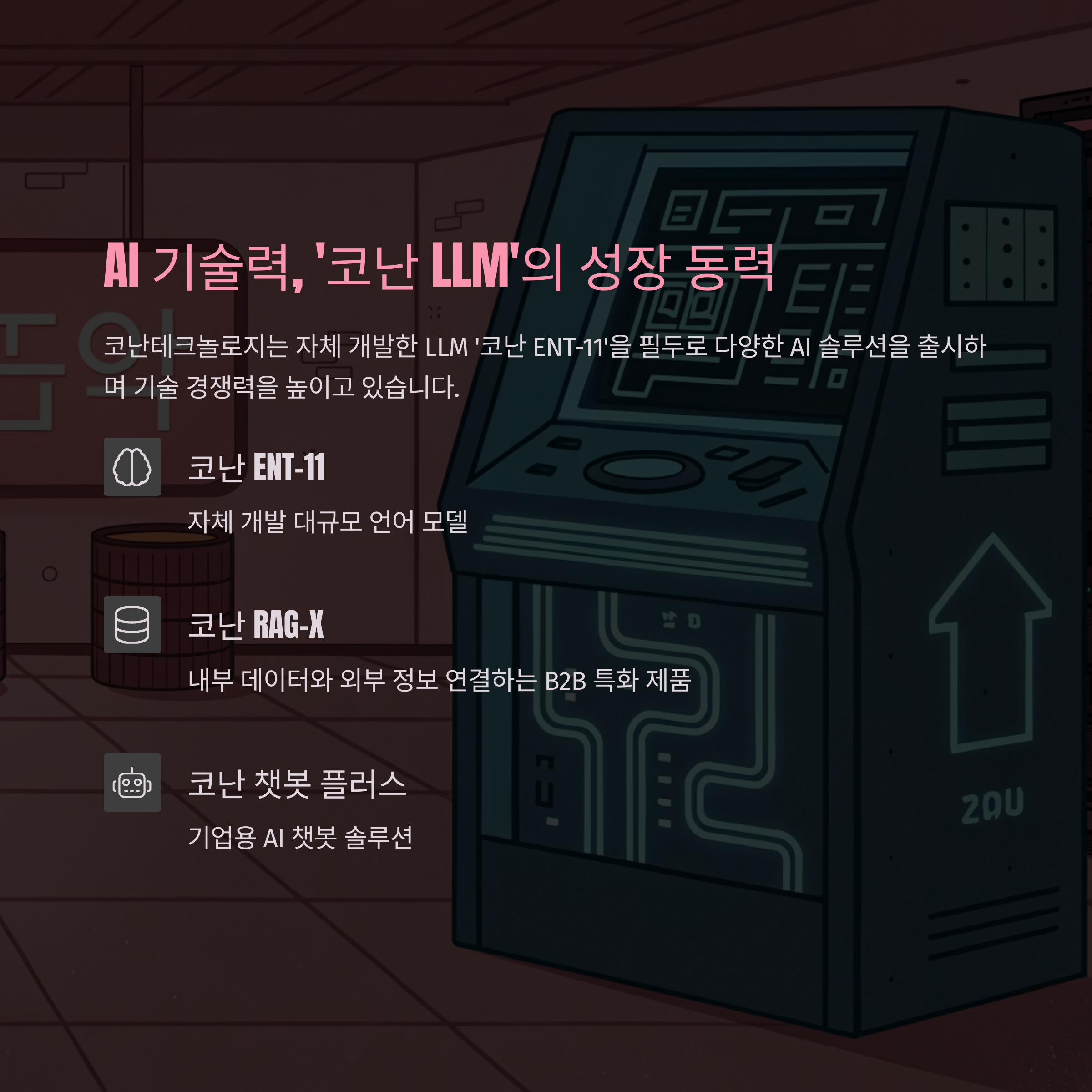

AI 기술력, ‘코난 LLM’이 이끄는 성장

코난테크놀로지는 자체 개발한 LLM ‘코난 ENT-11’을 필두로

‘코난 RAG-X’, ‘코난 챗봇 플러스’ 등 다양한 AI 솔루션을

출시하며 기술 경쟁력을 높이고 있습니다. 특히 코난 RAG-X는

내부 데이터와 외부 정보를 연결하는 B2B 특화 제품으로 시장성

확보에 유리하다는 평가를 받고 있습니다.

국방 AI 진출, 시장 독점 가능성 확보

AI 기술을 국방 분야에 접목한 성과도 주목할 만합니다.

2023년에는 국방 지능형 플랫폼 구축(51억원),

2025년에는 인공지능 파일럿 개발(총 70억원 규모)에 선정되며

국방 R&D 시장에서 입지를 다지고 있습니다.

사업명 수주 규모

| 지능형 국방 플랫폼 구축 | 51억원 |

| AI 파일럿 및 무인기 실증 개발 | 70억원 |

이 시장은 현재 미국 외 실증 사례가 없는 첨단 분야로,

독점적 위치 확보 시 장기적으로 수익성과 성장성이 기대됩니다.

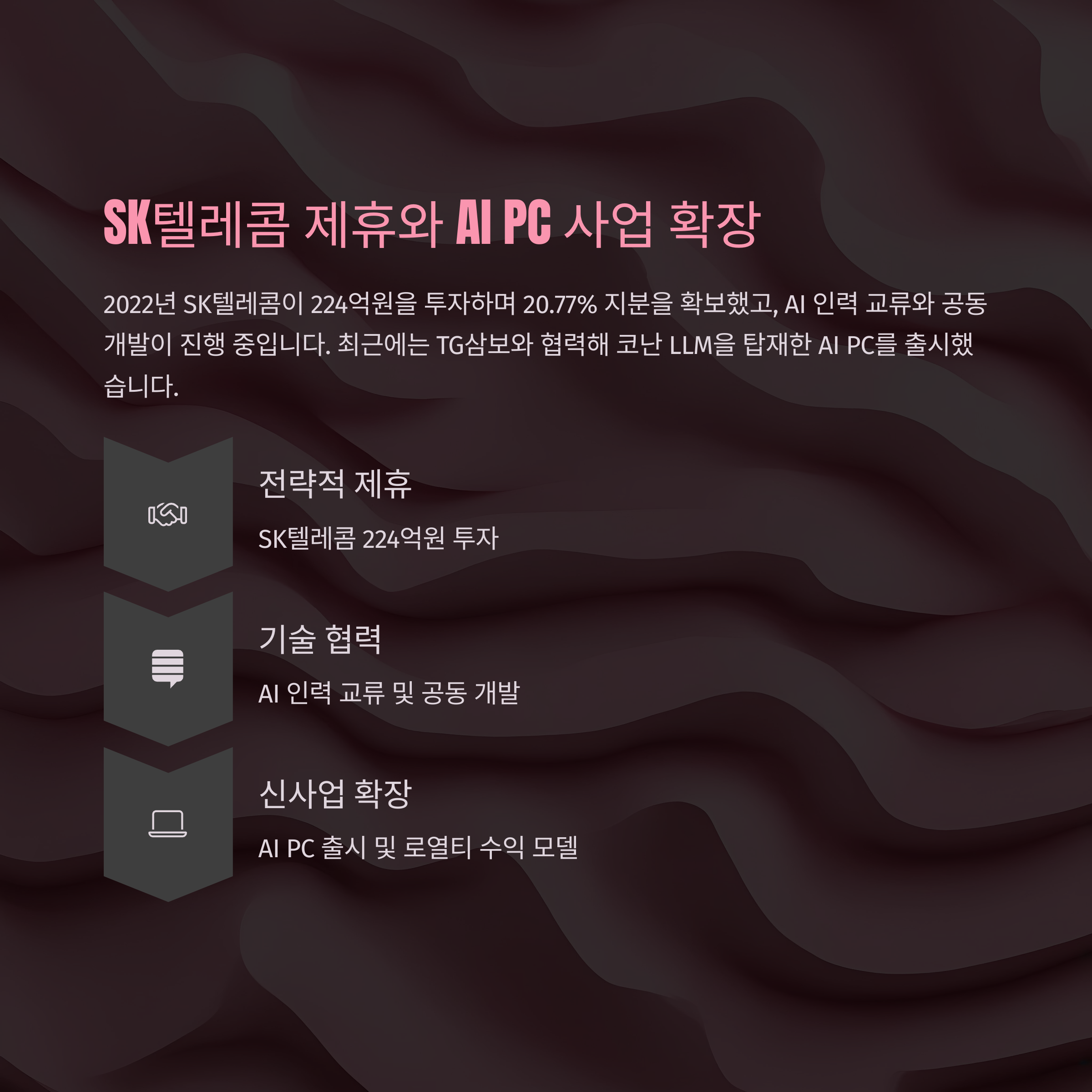

SK텔레콤과 전략 제휴, AI PC 사업도 가시화

2022년 SK텔레콤이 224억원을 투자하며 20.77% 지분을 확보했고,

AI 인력 교류와 공동 개발이 진행 중입니다. 최근에는 TG삼보와

협력해 코난 LLM을 탑재한 AI PC를 출시하고, 대당 로열티 수취 방식으로

새로운 수익 구조를 마련했습니다. 이는 기술 기반 반복 매출 모델로

전환을 꾀하는 시도로 해석됩니다.

긍정적 증권사 전망, 실적 반등 기대감

한국투자증권은 수주 잔고 증가와 신제품 수주가 맞물리며

2025년부터 영업적자가 점차 해소될 것으로 내다보고 있습니다.

또한 유안타증권은 코난테크놀로지가 ‘AI 국가대표 기업’으로

선정될 가능성이 높으며, 이를 계기로 로열티 중심의 고마진

모델 전환이 기대된다고 분석했습니다.

리스크도 여전… 유동성과 주가 변동성 주의

코난테크놀로지의 현금성 자산은 2022년 209억원에서

2024년 3분기 말 29억원으로 급감했습니다.

이는 단기 유동성 위협으로 작용할 수 있으며,

추가적인 자금 조달이 필요할 수 있습니다.

또한 베타값 1.47로 시장보다 높은 변동성을 보이며,

최고가와 최저가 간 차이가 3.6배에 달하는 등

주가 등락폭이 크다는 점은 투자 리스크로 작용합니다.

중장기 기대… 단기 조정은 불가피

코난테크놀로지는 AI 기술력, 국방 사업, 정부 수주 확대로

중장기 성장 여력이 풍부한 기업입니다. 다만

단기적으로는 실적 적자와 유동성 리스크,

주가 급등락이 동반되는 만큼, 투자는 중장기적 시각에서

신중히 접근할 필요가 있습니다.

'종목 분석' 카테고리의 다른 글

| SK하이닉스 주가, 다시 뛰는 이유와 향후 목표가 전망은? (0) | 2025.06.23 |

|---|---|

| 현대로템 주가, 2차 방산 수출 호재로 추가 상승 여력 있을까? (2) | 2025.06.17 |

| 한전기술 주가, 고점 돌파 가능할까? SMR 기대감 속 투자전략 분석 (0) | 2025.06.17 |

| 삼성에스디에스 주가, 지금이 진짜 기회일까? 6월 전망 총정리 (1) | 2025.06.17 |

| 디앤디파마텍 주가, 12주 만에 승부 본다…기술이전 기대감 ‘폭발’ (6) | 2025.06.17 |

댓글