포바이포 주가 전망: 중장기 투자 괜찮을까?

요즘 AI 관련 테마주들이 주식시장에서 주목받고 있는 가운데, 포바이포 주가 역시 급격한 상승세를 보이며 많은 투자자들의 관심을 끌고 있습니다. 특히 AI 화질 개선 솔루션 ‘픽셀(PIXELL)’의 상업화가 본격화되면서 포바이포 주가 전망에 대한 긍정적인 분석들이 이어지고 있는데요. 오늘은 포바이포의 기술력, 성장 가능성, 재무 상황까지 꼼꼼하게 짚어보며 향후 투자 전략을 알아보겠습니다.

1. 포바이포 기업 개요

포바이포는 2017년 설립된 비주얼 콘텐츠 전문 기업으로, 2022년 코스닥에 상장했습니다. 본사는 서울 서초구에 위치하고 있으며, 윤준호 대표가 회사를 이끌고 있습니다. 주요 사업은 초고화질 콘텐츠 제작, 전문 유통 플랫폼 운영, 그리고 AI 화질 개선 솔루션 ‘픽셀(PIXELL)’ 개발입니다.

회사는 크게 세 가지 사업 영역을 운영 중인데요.

첫째, 키컷비주얼은 글로벌 가전 기업 대상의 전시, 광고, 제품 홍보용 영상 제작 사업입니다.

둘째, 키컷스톡은 초고화질 프리미엄 영상 플랫폼 사업을 담당합니다.

셋째, 픽셀은 AI 딥러닝 기반의 화질 개선 솔루션으로, 포바이포의 미래 성장 동력으로 꼽힙니다.

2. 최근 포바이포 주가 동향

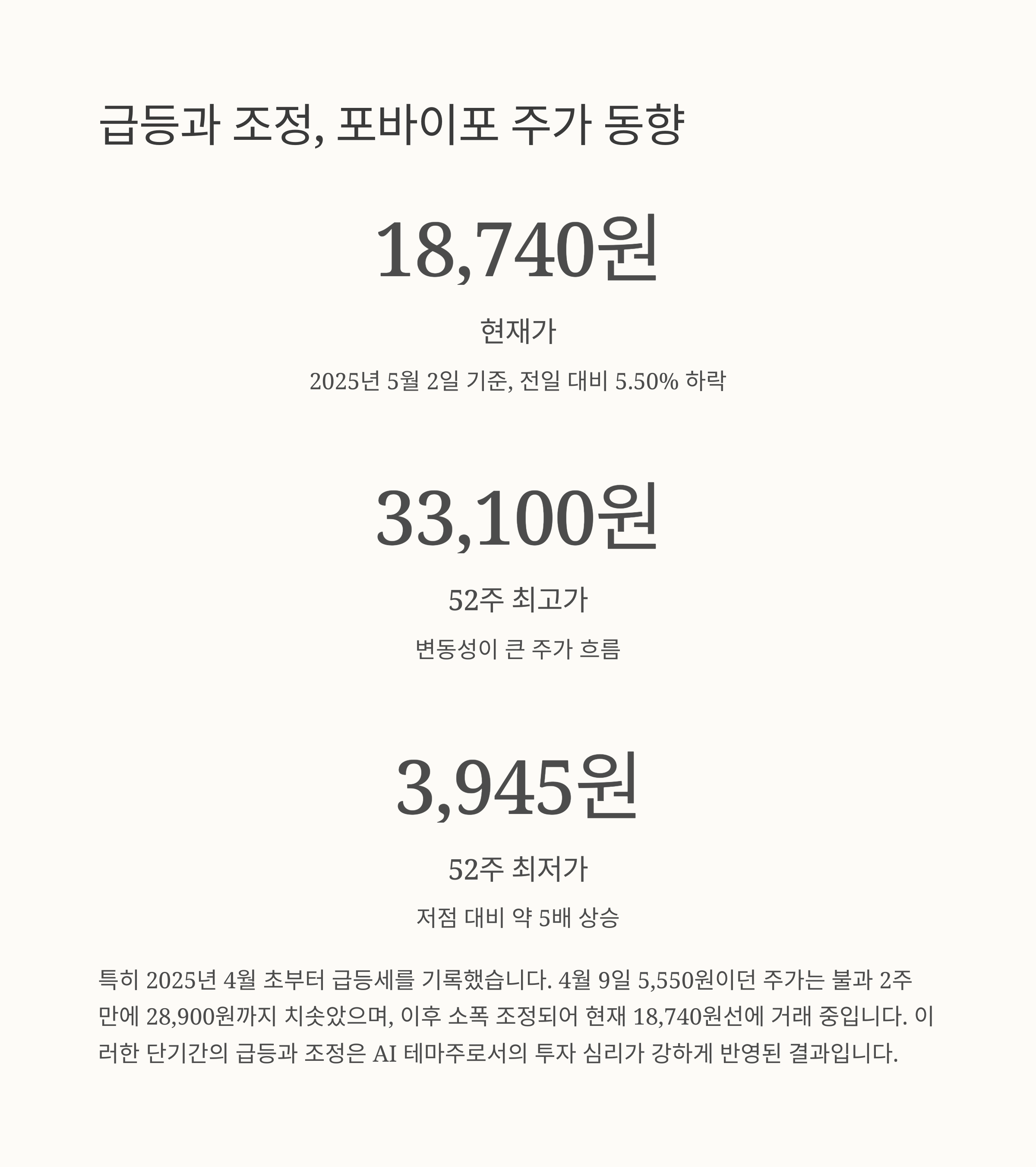

2025년 5월 2일 기준 포바이포 주가는 18,740원으로, 전일 대비 5.50% 하락했습니다. 52주 최고가는 33,100원, 최저가는 3,945원으로 변동성이 큰 모습을 보였습니다.

특히 2025년 4월 초부터 급등세를 기록했는데요. 4월 9일 5,550원이던 주가는 불과 2주 만에 28,900원까지 치솟았습니다. 이후 소폭 조정되며 현재는 18,740원선에 거래 중입니다. 이러한 단기간의 급등과 조정은 AI 테마주로서의 투자 심리가 강하게 반영된 결과로 해석됩니다.

3. 포바이포 주가 상승 요인

AI 테마주 효과

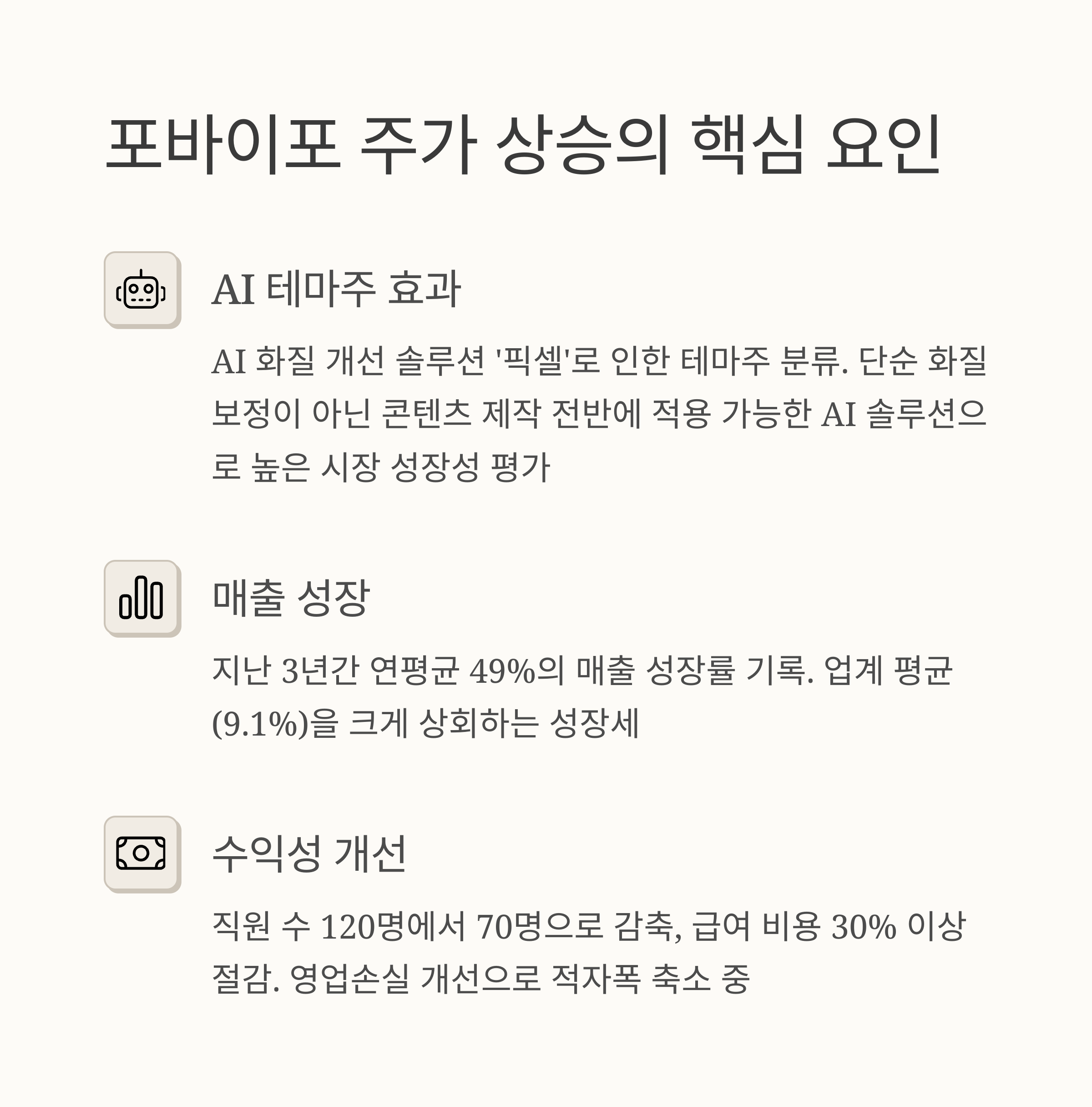

포바이포가 주목받는 가장 큰 이유는 바로 AI 화질 개선 솔루션 ‘픽셀’ 때문입니다. 이 기술 덕분에 포바이포는 AI 테마주로 분류되며 투자자들의 관심을 한몸에 받았죠. 단순한 화질 보정 수준이 아닌, 콘텐츠 제작 전반에 적용 가능한 AI 솔루션이라는 점에서 시장 성장성이 높게 평가됩니다.

매출 성장 및 수익성 개선

지난 3년간 포바이포는 연평균 49%의 매출 성장률을 기록했습니다. 업계 평균 성장률(9.1%)과 비교해도 상당히 높은 수치입니다. 다만 2024년 기준 매출액은 전년 대비 소폭 감소했으나, 영업손실은 개선되어 적자폭이 축소되었습니다.

특히 인건비 효율화 노력이 돋보였는데요. 직원 수를 120명에서 70명으로 줄여 급여 비용을 30% 이상 절감했습니다. 이러한 구조조정은 향후 영업이익 흑자 전환의 발판이 될 전망입니다.

4. 포바이포 핵심 성장 동력

AI 화질 개선 솔루션 ‘픽셀’ 수익화

포바이포의 신성장 동력인 ‘픽셀’은 이미 리마스터링 프로젝트를 통해 상업적 가능성을 입증했습니다. 예를 들어, ‘김삼순 2024’ 리마스터링 콘텐츠는 공개 6일 만에 WAVVE 신규 유료 가입 견인 콘텐츠 1위를 차지했습니다.

뿐만 아니라 MBC는 “AI를 도입해 비용이 기존의 10분의 1로 절감됐다”고 평가하며 향후 협업 가능성을 시사했습니다. 또한 ‘픽셀’은 전문가용 영상 편집 툴 ‘SGO 미스티카’ 플러그인으로도 탑재돼 다양한 수익 모델을 창출하고 있습니다.

신규 BTL 사업 진출

포바이포는 BTL(Built-to-Last) 사업에도 진출했습니다. 초고화질 TV 전시 데모 영상 제작 경험을 바탕으로, 상업용 디스플레이 설치 프로젝트를 수주했는데요. 대표 사례로는 하나은행 신축 딜링룸의 ‘인피니티 서울’ 설치 프로젝트가 있습니다. 이 프로젝트는 건당 30~40억 원 규모로, 본격화 시 큰 매출 상승이 기대됩니다.

특히 명동·종로·부산 지역이 옥외광고물 자유표시구역으로 지정되면서 관련 수요 증가가 예상됩니다.

5. 포바이포 재무 상황 및 밸류에이션

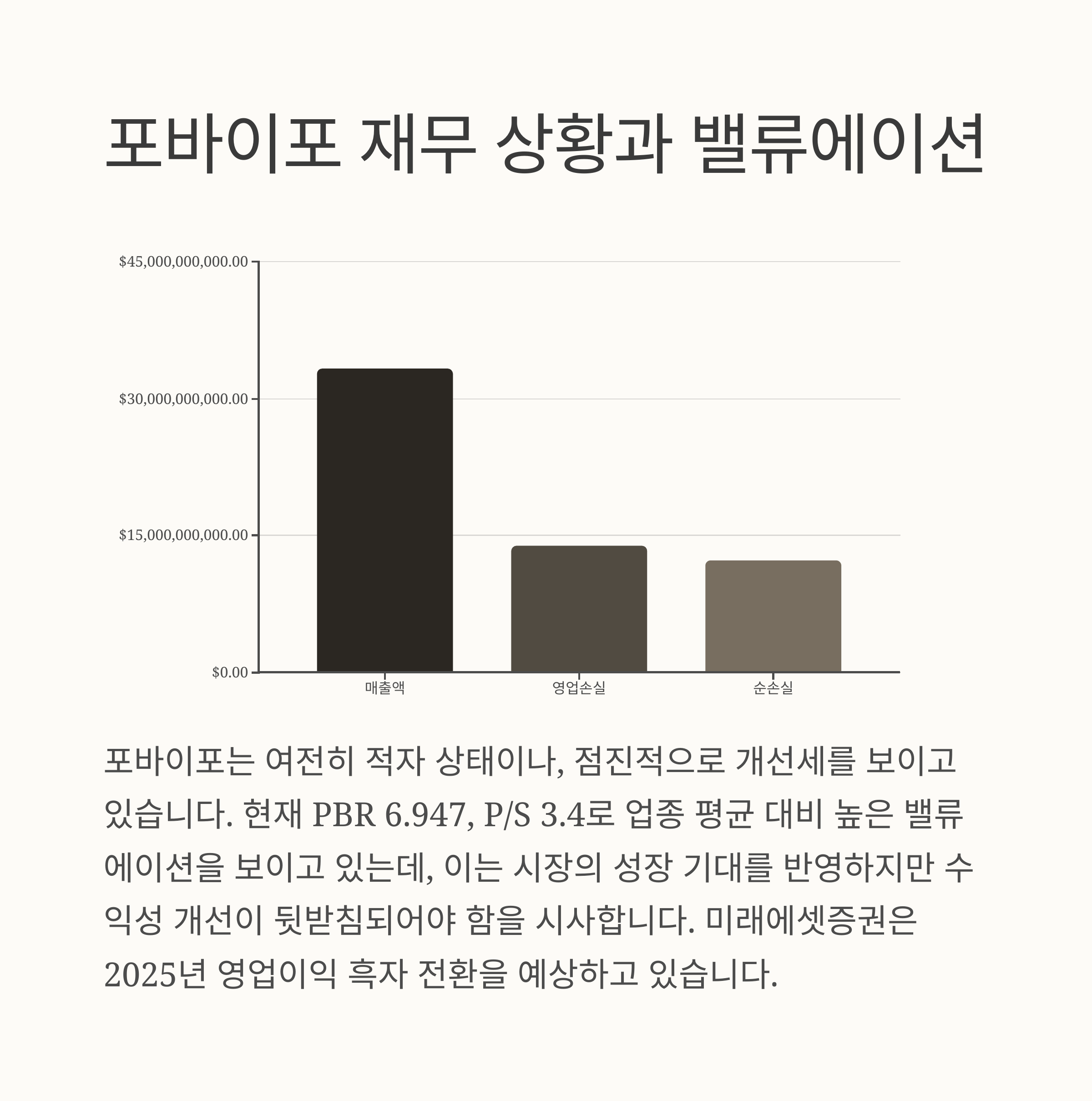

포바이포는 여전히 적자 상태지만, 점진적으로 개선세를 보이고 있습니다. 2024년 기준 매출액 333억 원, 영업손실 139억 원, 순손실 123억 원을 기록했습니다. PBR 6.947, P/S 3.4로 업종 평균 대비 높은 밸류에이션을 보이고 있습니다. 이는 시장의 성장 기대를 반영하지만, 수익성 개선이 뒷받침돼야 한다는 점을 시사합니다.

6. 포바이포 주가 전망

단기 전망

단기적으로는 급등 이후 조정 국면이 이어질 가능성이 큽니다. 20,000원선이 무너지면 17,000원까지 추가 조정될 수 있으나, AI 테마주 프리미엄 덕분에 반등 가능성도 남아 있습니다. 기술적 분석상 현재 강력 매수 신호가 나타나고 있지만, 변동성 리스크는 반드시 고려해야 합니다.

중장기 전망

중장기적으로는 긍정적인 전망이 우세합니다. 미래에셋증권은 2025년 영업이익 흑자 전환을 예상하고 있으며, 다음 요인들이 기대됩니다:

- 인건비 효율화 통한 비용 절감

- ‘픽셀’ 수익화 가속화

- BTL 사업 확대

- e스포츠 IP 사업 강화

또한 주당 8,990원의 배당금(전년 대비 24% 증가)도 예정되어 있어 주주가치 제고가 기대됩니다.

7. 투자자 유의사항 및 결론

포바이포 주가는 단기적으로 변동성이 크고, 실적 개선 속도가 관건인 만큼 분할 매수 전략을 권장합니다. AI 화질 개선 솔루션 ‘픽셀’과 신규 BTL 사업이 실질적 수익으로 연결되는지 모니터링이 필요합니다. 현재 고평가 상태(PBR 6.9배, P/S 3.4배)임을 감안해 장기 관점에서 점진적 접근을 추천드립니다.

결론적으로, 포바이포는 AI 기술력과 콘텐츠 경쟁력을 기반으로 성장 잠재력이 크지만, 리스크 관리와 실적 확인이 필수적인 투자 종목입니다.

'종목 분석' 카테고리의 다른 글

| 유진로봇 주가 전망: 자율주행 물류 혁신의 중심, 가치 상승 여력은? (1) | 2025.05.12 |

|---|---|

| 코나아이 주가 전망: 지금 매수해도 될까? 실적·사업 전망·리스크 총정리 (2) | 2025.05.07 |

| 2025년 HYBE 주식, 지금이 매수 타이밍일까? BTS 컴백과 글로벌 전략 분석 (1) | 2025.05.01 |

| 웅진 주가 전망: 신사업 확장과 재무 리스크 속 기회 포착 전략 (2) | 2025.05.01 |

| 한미약품 주가 전망, 지금이 매수 적기일까? 전문가들이 말하는 이유 (0) | 2025.05.01 |

댓글