2025년 HYBE 주식, 지금이 매수 타이밍일까? BTS 컴백과 글로벌 전략 분석

HYBE, 실적 부진 속에서도 주가 상승 기대감…왜?

BTS의 완전체 컴백은 단순한 이벤트가 아니다 – '시장 전체를 흔드는 파장'

"HYBE 주가의 최대 기폭제는 단연 BTS의 완전체 복귀입니다."

2025년 6월, BTS가 7명 모두 복귀하며 대형 컴백과 월드투어를 예고하고 있습니다.

2023년 군입대 이후 주가가 15만 원대까지 하락했던 것과 달리,

현재는 23만 원대에서 안정적인 반등을 보이고 있죠.

과거 동방신기, 빅뱅의 복귀 후 주가가 35~48% 상승했던 선례를 감안할 때,

BTS의 복귀는 HYBE 시총에 최소 5조 원의 영향을 줄 수 있다는 분석입니다.

숫자로 보는 하이브의 실적 반등 시나리오 (2024~2026 재무 예측 표)

| 연도 | 예상 매출액 | 영업이익 | 주요 이벤트 |

| 2024 | 2.3조 원 | 1,850억 원 | 신인그룹 ILLIT 활약 |

| 2025 | 2.7조 원 | 3,665억 원 | BTS 복귀, 위버스 구독 출시 |

| 2026 | 3.4조 원 | 5,000억 원 | BTS 월드투어 본격화 |

- 2025년 PER 34.5배는 유니버설뮤직보다 높은 평가로, 프리미엄 기대 반영

- 2026년 영업이익률은 25% 돌파 가능성 언급

이처럼 HYBE는 단기보다 중장기적으로 수익성이 급등할 수 있는 구조를 보유하고 있습니다.

BTS 없이도 900억? 제이홉 투어가 보여준 개별 멤버 파워

2025년 2월, 제이홉은 솔로 투어로 900억 원 매출을 달성했습니다.

- 15개국 35회 공연

- 75만 관객 유치

이 수치는 웬만한 글로벌 아티스트 투어 수준입니다.

RM, 진, 정국 등도 각각 솔로 앨범으로 850억 원 이상 수익을 창출하며

BTS 개별 멤버의 브랜드 파워는 HYBE의 실적 방어선이 되고 있습니다.

신인그룹 'ILLIT', 'TWS'가 하이브를 바꾼다 – 엔터 4.0 시대

ILLIT는 데뷔 첫 주 초동 120만 장,

TWS는 데뷔 전 선예약만으로 200만 장을 기록했습니다.

이들은 단순한 신인이 아닙니다.

2025년 HYBE 음반 매출의 최소 25% 이상을 견인할 기대주로 떠올랐습니다.

이처럼 BTS 외 수익 다변화가 본격화되며

"아티스트 포트폴리오 리스크 분산"이라는 과제가 점차 해결되고 있습니다.

플랫폼의 힘: 위버스 2.0과 프리미엄 구독의 수익성

- 2026년까지 MAU 5,000만 명 목표

- 프리미엄 구독서비스 연 매출 예상: 1,200억 원

- NFT·AR 콘서트 등 Web3 기반 사업 확장

"HYBE는 단순한 기획사가 아닌,

글로벌 팬덤 플랫폼 기업으로 변모 중입니다."

특히 위버스의 구독화 전략은

단순 공연 수익에 의존하던 구조를 완전히 재편하고 있습니다.

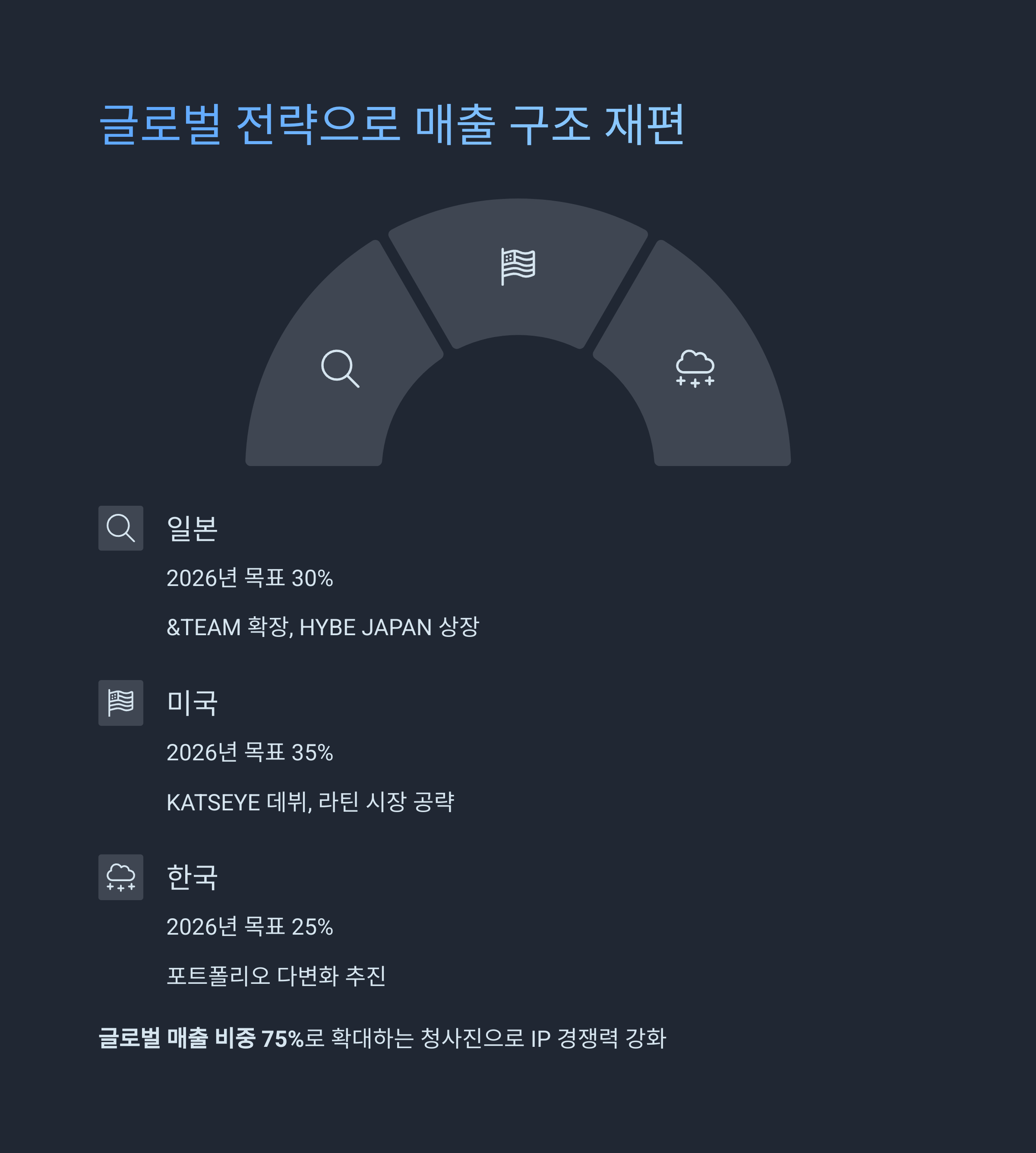

해외 법인 IPO와 글로벌 전략 – 매출 구조는 어떻게 바뀔까?

| 지역 | 2024 비중 | 2026 목표 | 주요 전략 |

| 일본 | 25% | 30% | &TEAM 확장, HYBE JAPAN 상장 |

| 미국 | 30% | 35% | KATSEYE 데뷔, 라틴 공략 |

| 한국 | 35% | 25% | 포트폴리오 다변화 |

- 일본 자회사 상장(도쿄증시)으로 1조 원 자금 조달

- 미국 걸그룹 '캣츠아이'는 빌보드 진입을 목표로 현지화 추진

이는 글로벌 매출 비중을 75%까지 확대하겠다는 청사진으로,

글로벌 IP 경쟁에서 하이브의 위치를 강화합니다.

리스크는? 한한령·아티스트 이슈 등 민감 변수도 체크 필수

- BTS 매출 비중 여전히 40% 이상 → 집중도 리스크 존재

- 중국의 한류 규제 완화 여부 → 아시아 확장성의 핵심 변수

- 스트리밍 로열티 인상 시 영업이익률 2~3%p 하락 가능성

HYBE는 이런 리스크에 대비해

"2025년까지 신인 그룹 5팀 추가 데뷔, 총 3,000억 원 투자" 계획을 발표했습니다.

투자자 입장에서는

아티스트 일정, 정책 리스크, 환율 영향 등을 상시 모니터링해야 합니다.

종합 평가: HYBE, 지금 들어가도 될까?

"HYBE는 2025년 2분기를 기점으로 실적과 주가 모두 반등 가능성이 높습니다."

- BTS 복귀, 신인 그룹 성과, 플랫폼 수익화가 삼각 성장축

- 증권사 평균 목표주가: 30만 원대

- 2026년까지 50% 이상 주가 상승 여력 언급 다수

단기 조정은 있을 수 있으나,

중장기 투자자라면 충분히 매수 매력이 있는 시점입니다.

'종목 분석' 카테고리의 다른 글

| 코나아이 주가 전망: 지금 매수해도 될까? 실적·사업 전망·리스크 총정리 (2) | 2025.05.07 |

|---|---|

| 포바이포 주가 전망: 중장기 투자 괜찮을까? (1) | 2025.05.07 |

| 웅진 주가 전망: 신사업 확장과 재무 리스크 속 기회 포착 전략 (2) | 2025.05.01 |

| 한미약품 주가 전망, 지금이 매수 적기일까? 전문가들이 말하는 이유 (0) | 2025.05.01 |

| 2025년 LG에너지솔루션 주가 전망, 지금 매수해도 괜찮을까? (0) | 2025.05.01 |

댓글