웅진 주가 전망: 신사업 확장과 재무 리스크 속 기회 포착 전략

웅진 주가는 왜 저평가 논란에 휘말렸을까?

2024년 4분기 실적, 기대보다 나았을까?

스토리텔링 형식 - 성적표를 받아든 투자자의 시선

2024년 4분기 실적 발표 이후, 한 중견 투자자는 이렇게 말했다.

"매출은 줄었지만, 수익은 개선됐다는 건 생각보다 괜찮은 시그널 아닌가?"

실제로 웅진씽크빅의 매출은 2,210억 원(-1.8%)으로 감소했지만

영업이익은 13.6% 증가한 29억 원으로, 수익성 회복 조짐이 보였다.

교육문화와 미래교육 부문의 부진에도 불구하고,

자회사 웅진북센의 매출 성장률 11.6%가 실적 방어 역할을 했다.

특히 디지털 교과서 사업이 핵심 성장 동력으로 부각되며

투자자들의 기대심리를 자극하고 있다.

2025년 1분기 실적 전망, 분위기 반전 가능할까?

표 형식 - 매출/이익 추정치 요약

| 항목 | 2024년 4Q 실적 | 2025년 1Q 전망 | 증감률 |

| 매출액 | 2,210억 원 | 2,239억 원 | +3.6% |

| 영업이익 | 29억 원 | 31억 원 | 흑자전환 |

| 북미 ARpedia 매출목표 | - | 50억 원 | 신규 |

- 유진투자증권은 AI 기반 B2B 학습 솔루션과 AR 서비스 확장을 실적 반등의 핵심으로 평가

- 해외 매출 확대는 전체 매출 구조 다변화에 기여할 전망

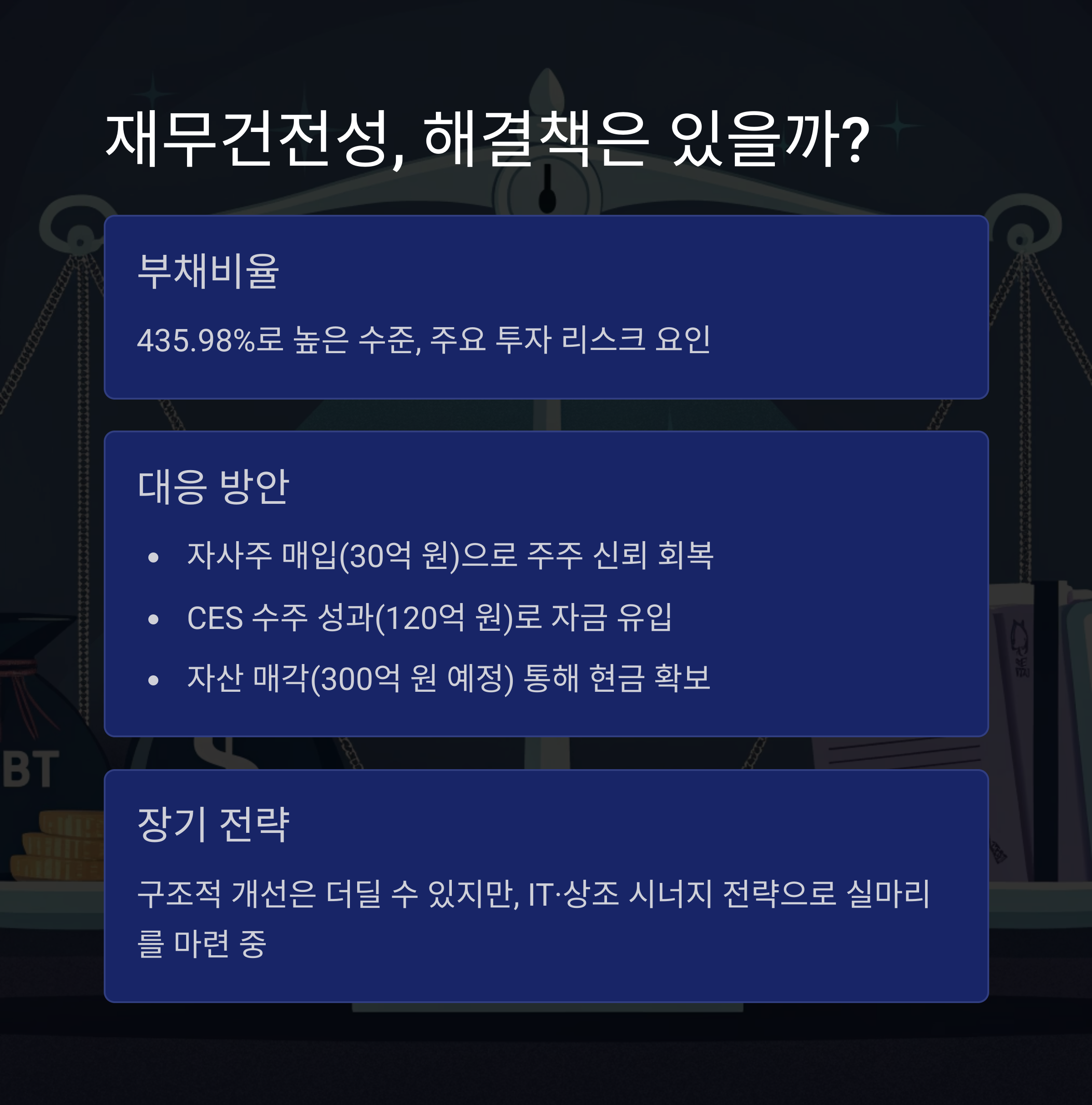

장기 재무건전성, 해결의 실마리는 어디에?

Q&A 형식

Q. 웅진의 부채비율, 정말 심각한가요?

A. 435.98%로 높은 수준입니다. 이는 투자 리스크 요인입니다.

Q. 대응 방안은요?

A. ① 자사주 매입(30억 원)으로 주주 신뢰 회복

② CES 수주 성과(120억 원)로 자금 유입

③ 자산 매각(300억 원 예정) 통해 현금 확보

Q. 이게 충분할까요?

A. 구조적 개선은 더딜 수 있지만, IT·상조 시너지 전략으로 실마리를 마련하고 있습니다.

증권사 목표주가 비교: 눈높이는 제각각

표 형식 - 기관별 목표가 비교

| 증권가 | 목표주가 | 의견 | 비고 |

| 유진투자증권 | 2,400원 | 매수 | 저평가 분석(PER 8배 기준) |

| 흥국증권 | 2,100원 | 중립 | 실적 개선 속도에 보수적 해석 |

- PER 8.0배, PBR 0.9배는 업계 평균 대비 여전히 저평가된 구간

- 투자자는 자회사 실적 개선 속도를 주시해야 함

AI 교육 플랫폼, 진짜 돈이 될까?

에세이 형식 - ‘스마트올’과 ‘ARpedia’의 가능성

GPT-4 기반의 AI 튜터 시스템, 월 구독료 9,900원.

그럴듯하지만 과연 수익이 될까?

2025년 목표 가입자 50만 명, 매출 594억 원이면

웅진 전체 매출의 20% 가까이 차지할 수 있는 수준이다.

여기에 음성합성 기반 오디오북(‘북스토리’)는

이미 120만 다운로드, 매출 72억 원을 기록했다.

단순한 기술 과시가 아닌,

실제 수익으로 연결되는 구조라는 점이 의미 있다.

글로벌 진출, 진짜로 성과 낼까?

타임라인 형식 - 주요 수출 일정 요약

- 2025년 2분기: 북미 ‘ARpedia’ 론칭

- 2025년 3분기: 디지털 추모 서비스 동시 오픈

- 2025년 4분기: 동남아 7개국 진출 완료 목표

인도네시아 계약(50억 원)은 이미 체결되어

글로벌 매출 비중 23% 달성 가능성도 제기된다.

웅진이 더 이상 국내 교육기업이 아닌,

글로벌 에듀테크 플랫폼으로 변모 중이라는 신호로 해석 가능하다.

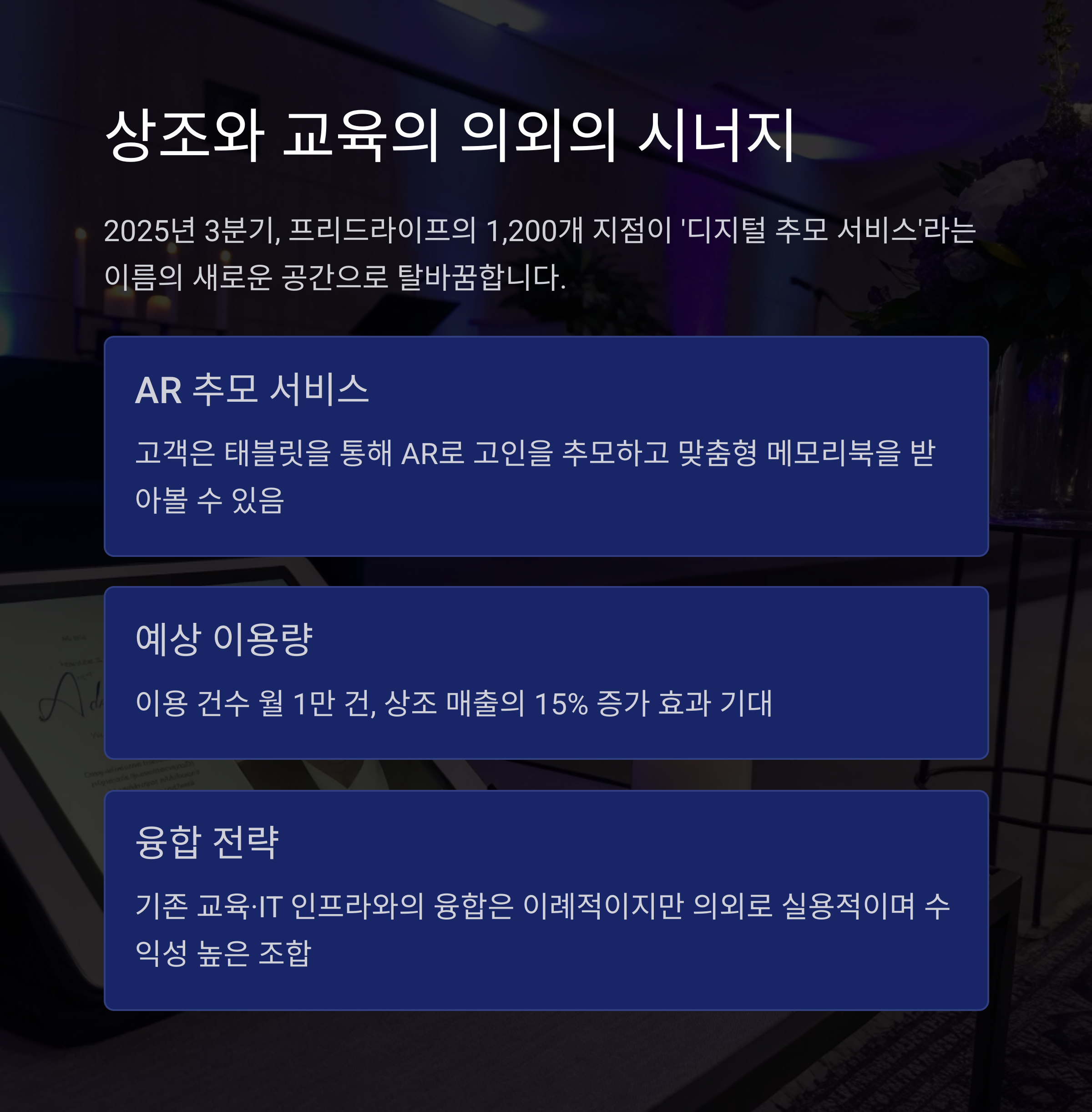

상조 + 교육? 낯설지만 실용적인 전략

시나리오 형식

2025년 3분기, 프리드라이프의 1,200개 지점이

'디지털 추모 서비스'라는 이름의 새로운 공간으로 탈바꿈한다.

고객은 태블릿을 통해

AR로 고인을 추모하고

맞춤형 메모리북을 받아볼 수 있다.

이용 건수 월 1만 건, 상조 매출의 15% 증가 효과.

기존 교육·IT 인프라와의 융합은

이례적이지만 의외로 실용적이며 수익성 높은 조합으로 주목받는다.

주가 기술적 분석: 언제 매수할까?

차트 분석 + 전략 제언

- 현재가: 1,407원

- 기술적 저항선: 1,600원(2024년 고점)

- RSI: 68(과열 직전 구간)

"1,600원 돌파 시 추가 매수,

RSI 70 이상이면 단기 조정 고려"

매수 전략:

- 분할 매수 추천

- 핵심 이벤트(3Q 추모 서비스, 4Q 북미 진출) 이전 분할 매수 완료 권장

결론: 기회와 리스크 공존… '성장주'로 재평가될까?

투자 체크포인트 요약

- ARpedia, AI튜터, 북스토리 → 실제 수익 창출 시작

- 북미·동남아 진출 → 글로벌 성장주로 도약 가능성

- 고부가가치 상조 융합 → 리스크 대비 이익률 개선 기대

하지만

- 부채비율 400% 이상,

- 자산 매각 통한 단기 유동성 확보 필요,

- 기술 투자 경쟁 치열화는

리스크 요인으로 남아 있습니다.

따라서, 웅진은 지금

"회사의 방향성이 명확해졌지만,

재무적 체력과 실행 속도를 검증해야 하는

'기회의 기업'"입니다.

'종목 분석' 카테고리의 다른 글

| 포바이포 주가 전망: 중장기 투자 괜찮을까? (1) | 2025.05.07 |

|---|---|

| 2025년 HYBE 주식, 지금이 매수 타이밍일까? BTS 컴백과 글로벌 전략 분석 (1) | 2025.05.01 |

| 한미약품 주가 전망, 지금이 매수 적기일까? 전문가들이 말하는 이유 (0) | 2025.05.01 |

| 2025년 LG에너지솔루션 주가 전망, 지금 매수해도 괜찮을까? (0) | 2025.05.01 |

| 신라젠 주가 전망: 신약 개발 성과와 재무 개선을 통한 성장 가능성 평가 (0) | 2025.04.22 |

댓글