한미약품 주가 전망, 지금이 매수 적기일까? 전문가들이 말하는 이유

2025년, 한미약품 주가가 다시 오를 수밖에 없는 이유는?

1. "반등의 시작" – 실적 감소 속에서도 드러나는 핵심 경쟁력

2025년 1분기 연결 기준 실적은 전년 대비 다소 부진했지만,

별도 기준 실적은 오히려 성장세를 보이며 긍정적인 신호를 주고 있습니다.

- 연결 기준: 매출 3,909억 원, 영업이익 590억 원

- 별도 기준: 매출 2,950억 원(7.3%↑), 영업이익 470억 원(19%↑)

이러한 수치는 국내 사업의 안정성과 영업 효율성이 강화되고 있음을 의미합니다.

한미약품의 핵심 제품군과 국내 원외처방 실적은 여전히 업계 1위를 기록 중입니다.

2. 주요 증권사 목표주가 & 평균 비교 분석

| 증권사 | 투자의견 | 목표주가 |

| 미래에셋 | 매수 | 440,000 |

| 삼성증권 | 매수 | 400,000 |

| 현대차증권 | 매수 | 380,000 |

| NH투자증권 | 매수 | 360,000 |

| 유안타증권 | 매수 | 360,000 |

| KB증권 | 매수 | 330,000 |

- 평균 목표주가(최근 6개월): 366,765원

- 현재 주가 대비 30~60% 상승 여력 존재

과거 대비 하향 조정된 목표주가들은 오히려 보수적인 접근을 반영하며,

저점 매수 기회로 해석될 수 있습니다.

3. 스토리텔링: "거버넌스 리스크 해소 후, 다시 달리는 한미약품"

“몇 년 전만 해도 투자자들은 경영권 분쟁을 우려했지만,

2025년 2월 분쟁 종결 후 분위기는 확 달라졌습니다.”

메리츠증권은 목표주가를 상향하며 이렇게 평가했습니다:

"경영권 리스크 해소는 디스카운트 제거 요인이다."

이제는 기업 본연의 경쟁력에만 집중할 수 있는 환경이 마련된 셈입니다.

4. Q&A: 비만 치료제, 과연 경쟁력이 있을까?

Q. 한미약품 비만 치료제는 얼마나 진척됐나요?

A. GLP-1 기반 3중작용제 'LA-TRIA'와 'HM15275'는 각각 임상 1상과 2상 중이며,

ADA 2025에서 주요 데이터 발표 예정입니다.

Q. 경쟁 약물 대비 효과는요?

A. 메리츠증권은 "체중 감량 효과가 경쟁 약물보다 강력할 가능성"을 언급하며

"단순한 테마주가 아니라 실질 매출 기대가 높은 신약 파이프라인"이라고 분석했습니다.

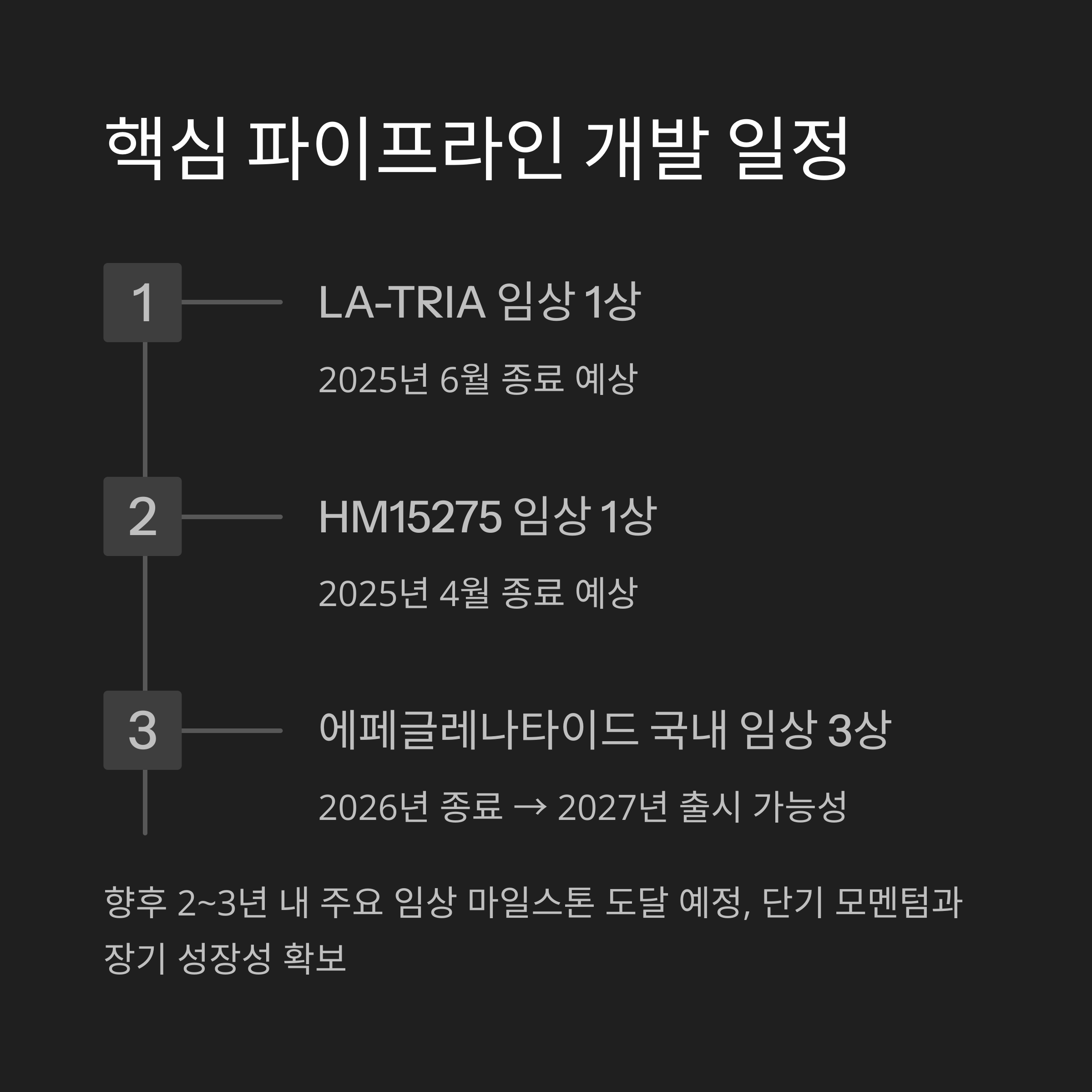

5. 핵심 파이프라인 개발 일정 정리

| 파이프라인 개발 | 단계 | 종료 예상 시점 |

| LA-TRIA | 임상 1상 | 2025년 6월 |

| HM15275 | 임상 1상 | 2025년 4월 |

| 에피노페그듀타이드 | 임상 2b상 | 2026년 2월 |

| 에포시페그트루타이드 | 임상 2b상 | 2025년 5월 |

| 에페글레나타이드 | 국내 임상 3상 | 2026년 종료 → 2027년 출시 가능성 |

향후 2~3년 내 주요 임상 마일스톤 도달이 예정되어 있어,

단기 모멘텀과 장기 성장성 모두 확보한 상태입니다.

6. 북경한미 실적 반등은 가능할까?

시나리오 1: 점진적 회복세 지속

- 1분기 매출 965억 원, 전분기 대비 실적 개선

- 호흡기 질환 유행이 감소하더라도 처방 확대 기대

시나리오 2: 회복 지연

- 중국 내 경쟁 심화 및 재고 이슈로 매출 감소 가능성 존재

현재는 시나리오 1의 가능성에 무게가 실리며,

KB증권은 "분기별 안정적 실적 회복세"를 근거로 제시했습니다.

7. 국내 사업의 저력 – 주력 제품이 이끄는 안정적 성장

한미약품의 국내 대표 품목은 다음과 같습니다:

- 로수젯: 매출 543억 원 (전년 동기 대비 11%↑)

- 아모잘탄: 고혈압 복합제 시장 점유율 확대 중

- 에소메졸: 위식도역류질환 시장에서 독보적 지위 확보

신제품 '다파론' 시리즈 역시 고성장세를 보이며

국내 사업 전반의 체질 개선을 보여주고 있습니다.

8. 투자 판단을 위한 핵심 지표 비교 [표]

| 항목 | 한미약품 | 업종 평균 |

| PER | 25.34배 | 217.48배 |

| PBR | 2.81배 | 4.03배 |

| 배당수익률 | 0.52% | 1.24% |

- PER은 낮고, PBR은 다소 높은 편

- 안정적 재무구조와 낮은 밸류에이션은 매력적

중요: 투자자는 임상 결과와 글로벌 바이오 시장 흐름도 함께 고려해야 합니다.

9. 결론: 지금이 바로 '저평가된 기회'

- 경영권 리스크 해소 → 투자심리 회복

- 주요 파이프라인 진척 → 실질 성장 동력 확보

- 국내외 사업 회복 → 안정적 현금흐름 기반

전문가들은 2025~2027년을 한미약품의 리레이팅(재평가) 구간으로 보고 있습니다.

"한미약품, 단순한 테마주가 아니라 미래가 있는 바이오 기업입니다."

'종목 분석' 카테고리의 다른 글

| 2025년 HYBE 주식, 지금이 매수 타이밍일까? BTS 컴백과 글로벌 전략 분석 (1) | 2025.05.01 |

|---|---|

| 웅진 주가 전망: 신사업 확장과 재무 리스크 속 기회 포착 전략 (2) | 2025.05.01 |

| 2025년 LG에너지솔루션 주가 전망, 지금 매수해도 괜찮을까? (0) | 2025.05.01 |

| 신라젠 주가 전망: 신약 개발 성과와 재무 개선을 통한 성장 가능성 평가 (0) | 2025.04.22 |

| 계룡건설 주가 분석 및 전망: 세종시 관련주로서의 성장 가능성 (0) | 2025.04.22 |

댓글